╜╠ ░╕

2024-2025 ╤º─Ω╡┌╥╗╤º╞┌

┐╬│╠├√│╞ú║ ╩▒╝Σ╨≥┴╨╖╓╬÷

┐╬│╠╨╘╓╩ú║ ╤í╨▐┐╬

╩┌┐╬╤º╩▒ú║ 48╤º╩▒

╩┌┐╬╢╘╧≤ú║ ╙ª╙├═│╝╞╤º

╚╬┐╬╜╠╩ªú║ ╓∞╢≈╬─

│ñ╔│└φ╣ñ┤≤╤º╩²╤º╙δ═│╝╞╤º╘║

2024-08

╚½┐╬│╠╜╠░╕

╥╗íó╗∙▒╛╨┼╧ó

┐╬│╠├√│╞ | ╩▒╝Σ╨≥┴╨╖╓╬÷ | ┐╬│╠▒α║┼ | 0701000355 | ┐╬│╠╨╘╓╩ | ╤í╨▐┐╬ | ╤º╖╓ | 48 | ||

╜╠╤º░▓┼┼ | ╫▄╤º╩▒48íú╞Σ╓╨╜▓╩┌ 44 ╤º╩▒ú¼╩╡╤Θ 0╤º╩▒ú¼╔╧╗· 4 ╤º╩▒ú¼╩╡╤╡ 0 ╤º╩▒ | ||||||||

╩┌┐╬╩▒╝Σú║╡┌ 1 ╓▄╓┴╡┌ 12╓▄ | ╓▄╤º╩▒ | 4 | |||||||

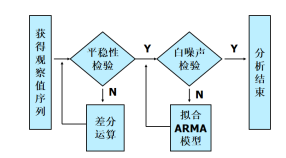

╧α╣╪┐╬│╠╙δ╗╖╜┌ | ╧╚╨▐┐╬│╠╙δ╓¬╩╢┤ó▒╕ú║ ╙ª╙├╦µ╗·╣²│╠íó╕┼┬╩┬█╙δ╩²└φ═│╝╞║═╧▀╨╘┤·╩²│⌡▓╜╓¬╩╢ ║≤╝╠┐╬│╠ú║╩²╛▌═┌╛≥íó═│╝╞╝╞╦πíó╛¡╝├╘ñ▓Γ╙δ╛÷▓▀íó╦«╬─═│╝╞╤º

| ||||||||

╢■íó╩┌┐╬╢╘╧≤

╗∙▒╛╟Θ┐÷ | ╫¿╥╡ | ╙ª╙├═│╝╞╤º | ─Ω╝╢ | 2022 | ░α╝╢ | 1ú¼2░α | ╨▐╢┴╚╦╩² | 78 |

╩┌┐╬╢╘╧≤╖╓╬÷ | ▒╛╤º╞┌╤í╨▐╕├┐╬│╠╡─╤º╔·╩╟2022╝╢╙ª╙├═│╝╞╤º╫¿╥╡╤º╔·ú¼╫▄╚╦╩²78╚╦ú¼╞Σ╓╨┼«╔·44╚╦ú¼─╨╔·34╚╦ú¼╕├─Ω╝╢╤º╖τ│╧╩╡ú¼╙┼┴╝ú¼░α╝╢═¼╤º═┼╜ßú¼╗Ñ╓·╗Ñ░«ú¼╓≈╥¬╧╚╨▐┐╬│╠╣╥┐╞┬╩╡═ú¼╞Σ╓╨6╚╦10┤╬╣╥┐╞ú¼╦─╝╢═¿╣²┬╩90.2%ú¼┴∙╝╢═¿╣²┬╩21.7% | |||||||

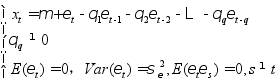

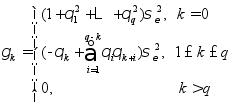

╚²íó╜╠╤º─┌╚▌╙δ░▓┼┼

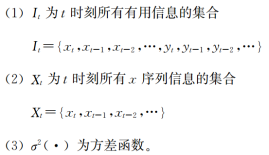

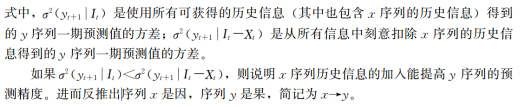

┐╬│╠╝≥╜Θ╙δ╥¬╟≤ | ╩▒╝Σ╨≥┴╨╖╓╬÷╩╟═│╝╞íó╜≡╚┌íó▒ú╧╒╡╚╫¿╥╡╖╟│ú╓╪╥¬╡─╥╗├┼╫¿╥╡┐╬ú¼╦ⁿ═¿╣²╤╨╛┐─│╥╗╧╓╧≤╗≥╚⌠╕╔╧╓╧≤╘┌▓╗═¼╩▒┐╠╔╧╡─╫┤╠¼╦∙╨╬│╔╡─╩²╛▌ú¼╡├╡╜╧╓╧≤╥╘╝░╧╓╧≤╓«╝Σ╣╪╧╡╡─╖ó╒╣▒Σ╗»╣µ┬╔ú¼╙δ╢└┴ó╜╪├µ╩²╛▌▓╗═¼ú¼╩▒╝Σ╨≥┴╨╩²╛▌╘┌╩▒╝Σ╔╧╡─╦│╨≥╛÷╢¿╞Σ╫╘╔φ╡─╧α╥└╜ß╣╣ú¼╥≥┤╦╢╘┤╦└α╩²╛▌╡─═│╝╞═╞╢╧▓╗═¼╙┌╢└┴ó╩²╛▌íú╞Σ─┌╚▌╓≈╥¬░ⁿ└¿ú║╩▒╝Σ╨≥┴╨╡─╗∙▒╛╕┼─εú╗╩▒╝Σ╨≥┴╨╡─╘ñ┤ª└φú╗ARMA─ú╨═╡─╨╘╓╩ú╗╞╜╬╚╨≥┴╨╡──Γ║╧╙δ╘ñ▓Γú╗╬▐╝╛╜┌╨º╙├╡─╖╟╞╜╬╚╨≥┴╨╖╓╬÷ú╗╙╨╝╛╜┌╨º╙├╡─╖╟╞╜╬╚╨≥┴╨╖╓╬÷ú╗╢α╘¬╩▒╝Σ╨≥┴╨╖╓╬÷íú═¿╣²╕├┐╬│╠╡─╤º╧░ú¼╩╣╤º╔·╗∙▒╛╒╞╬╒╩▒╝Σ╨≥┴╨╡─╖╓╬÷╖╜╖¿ú¼╠ß╕▀╤º╔·┤ª└φ╩²╛▌║═╖╓╬÷╩²╛▌╡──▄┴ªú¼┼α╤°╤º╔·╡─═│╝╞╦╝╬¼─▄┴ª║═┤┤╨┬─▄┴ªú¼═¼╩▒═¿╣²╒Γ├┼┐╬╡─╤º╧░ú¼╥▓┐╔╥╘╬¬╕├┴∞╙≥╧α╣╪╕▀╜╫┐╬│╠ú¼╚τ╖╟▓╬╩²╩▒╝Σ╨≥┴╨╖╓╬÷íó╗·╞≈╤º╧░╦π╖¿╘┌╩▒╝Σ╨≥┴╨╓╨╡─╙ª╙├╡╚┤≥╧┬╟░╞┌╗∙┤ííú╬¬┼α╤°í░╩╡╗∙┤ííó╩╩┐┌╛╢íó╓╪╙ª╙├íó╟┐╦╪╓╩í▒╡─╕▀╦╪╓╩╕┤║╧╨══│╝╞╫¿├┼╚╦▓┼╠ß╣⌐╓╪╥¬╓º│┼íú | |||||||

┐╬│╠─┐▒Ω | ┐╬│╠─┐▒Ω | ╓º│┼▒╧╥╡╥¬╟≤╓╕▒Ω╡π | ╙δ┐╬│╠╣╪┴¬╢╚ | |||||

1.╘╦╙├╢¿╥σ┼╨▒≡╞╜╬╚╨╘ú¼╫█║╧╘╦╙├╩▒╨≥═╝╖¿║══│╝╞┴┐╖¿╝∞╤Θ╩▒╨≥╡─┤┐╦µ╗·╨╘íú | ╒╞╬╒╙ª╙├═│╝╞╤º╫¿╥╡╗∙┤í└α║═╫¿╥╡└α╓¬╩╢ú¼╛▀╙╨╣·╝╩╩╙╥░ú¼┴╦╜Γ╙ª╙├═│╝╞╫¿╥╡╤º┐╞╖ó╒╣╟░╤╪ú¼▓ó─▄╜½╦∙╤º╓¬╩╢╙├╙┌╜Γ╩═▒╛╫¿╥╡┴∞╙≥╧╓╧≤ú╗─▄╣╗╙ª╙├▒╛╤º┐╞╗∙▒╛╘¡└φíó╖╜╖¿╢╘▒╛╫¿╥╡┴∞╙≥╬╩╠Γ╜°╨╨┼╨╢╧íó╖╓╬÷║═╤╨╛┐ú¼╠ß│÷╧α╙ª╢╘▓▀║═╜¿╥Θú¼▓ó╨╬│╔╜Γ╛÷╖╜░╕íú

|

H | ||||||

2.─▄╣╗╝≥╩÷╞╜╬╚╩▒╝Σ╨≥┴╨╗∙▒╛─ú╨═ú║AR─ú╨═íóMA─ú╨═íóARMA─ú╨═╡─╜ß╣╣║═╨╘╓╩ú╗─▄╣╗╝≥╩÷╞╜╬╚╩▒╝Σ╨≥┴╨╜¿─ú╗∙▒╛▓╜╓Φú╗╫█║╧╘╦╙├╞╜╬╚╩▒╝Σ╨≥┴╨╡─╘ñ▓Γ╖╜╖¿╢╘╩²╛▌╜°╨╨╜¿─ú╙δ╘ñ▓Γíú | ||||||||

3.╝≥╩÷╖╟╞╜╬╚╩▒╝Σ╨≥┴╨╡─╞╜╬╚╗»╖╜╖¿ú╗─▄╘╦╙├ARIMA─ú╨═íó▓╨▓ε╫╘╗╪╣Θ─ú╨═╢╘╖╟╞╜╬╚╩▒╝Σ╨≥┴╨╩²╛▌╜°╨╨╜¿─úíú | ||||||||

4.╫█║╧╘╦╙├X-11╝╛╜┌╡≈╒√─ú╨═íóX-12-ARIMA─ú╨═íó╝≥╡Ñ╓╕╩²╞╜╗¼╖╜╖¿íóHolt┴╜▓╬╩²╓╕╩²╞╜╗¼╖╜╖¿íóHolt-Winters╚²▓╬╩²╓╕╩²╞╜╗¼╖╜╖¿╢╘╝╛╜┌╨╘╩▒╨≥╩²╛▌╜¿─úíú | ||||||||

5.╫█║╧╘╦╙├╡Ñ╬╗╕∙╝∞╤Θ╖╜╖¿┼╨▒≡╢α╘¬╩▒╝Σ╨≥┴╨╡─╞╜╬╚╨╘ú╗╘╦╙├╨¡╒√└φ┬█╢╘╢α╘¬╩▒╝Σ╨≥┴╨╜¿─úíú | ||||||||

6.─▄└√╙├╩▒╝Σ╨≥┴╨╡─╙╨╣╪└φ┬█║═╖╜╖¿╢╘╩▒╝Σ╨≥┴╨╩²╛▌╜°╨╨═│╝╞╖╓╬÷ú¼╜Γ╛÷╩╡╝╩╬╩╠Γíú | ─▄╣╗╟í╡▒╩╣╙├╧╓┤·╨┼╧ó╝╝╩⌡║═╖╓╬÷╣ñ╛▀ú¼╢╘▒╛╫¿╥╡┴∞╙≥╩²╛▌╨┼╧ó╜°╨╨╩╒╝»║═╖╓╬÷┤ª└φú¼═Ω│╔╦∙┤╙╩┬╡─╫¿╥╡╚╬╬±íú

| H | ||||||

┐╬│╠╦╝╒■ |

| |||||||

╜╠╤º╖╜╖¿ | ╕├┐╬│╠╓≈╜▓╜╠╩ª╨Φ╛▀╙╨═│╝╞╤º╫¿╥╡╗≥╧α╜ⁿ╫¿╥╡▒│╛░ú¼╕├┐╬│╠╓≈╥¬▓╔╚íí░╤╨╠╓+░╕└²í▒╩╜╜╠╤º─ú╩╜ú¼╢╘╙┌╓╪╥¬╓¬╩╢╡π╥²╚δ░╕└²ú¼═¼╩▒╥╘╤╨╠╓╡─╖╜╩╜╜°╨╨╖╓╬÷╙δ╠╓┬█íú▓╔╙├╙Ω┐╬╠├╣╡═¿┐╬═Γ╘ñ╧░╙δ┐╬╠├╜╠╤ºú¼╚├┐╬╠├╗Ñ╢»╙└▓╗╧┬╧▀íú┐╬╟░╜½┐╬╟░╘ñ╧░┐╬╝■ú¼╚τú║╩╙╞╡íó╧░╠Γíó╙∩╥⌠╡╚═╞╦═╡╜╤º╔·╩╓╗·ú¼╩ª╔·╣╡═¿╝░╩▒╖┤└ííú┐╬╠├╔╧╩╡╩▒┤≡╠Γú¼╕∩╨┬┤½═│┐╬╠├╜╠╤º╩ª╔·╗Ñ╢»íú╙Ω┐╬╠├┐╔╥╘┐╞╤º╡╪╕▓╕╟┐╬╟░í¬í¬┐╬╔╧í¬í¬┐╬║≤╡─├┐╥╗╕÷╜╠╤º╗╖╜┌ú¼╗╣─▄╠ß╣⌐╕÷╨╘╗»▒¿▒φíó╫╘╢»╚╬╬±╠ß╨╤ú¼╚├╜╠╙δ╤º╕ⁿ├≈┴╦íú | |||||||

╜╠╤º╓╪╡π ╙δ─╤╡π | ó┘╓╪╡π ┤┐╦µ╗·╨╘╝∞╤ΘíóAR─ú╨═íóMA─ú╨═íóARMA─ú╨═íó╞╜╬╚╨≥┴╨╜¿─ú╗∙▒╛▓╜╓Φíó╧▀╨╘╫ε╨í╖╜▓ε╘ñ▒¿íó╝╛╜┌╨º╙ª╖╓╬÷íó╞╜╬╚╗»╖╜╖¿íóARIMA─ú╨═íó▓╨▓ε╫╘╗╪╣Θ─ú╨═íóARCH─ú╨═íóGARCH─ú╨═íóADF╝∞╤ΘíóDF╝∞╤Θíó╨¡╒√╝∞╤Θíó╬≤▓ε╨▐╒²─ú╨═íú ó┌─╤╡π ╟≤╕±┴╓║»╩²║═─µ║»╩²íó╠⌡╝■╞┌═√╘ñ▒¿íó▓╬╩²╣└╝╞íóGARCH─ú╨═╨╘╓╩íó╨¡╒√╝∞╤Θíú | |||||||

┐╬│╠╕≈╜╠╤º╗╖╜┌─┌╚▌╙δ░▓┼┼ | ╓¬╩╢╡Ñ╘¬ | ╓¬╩╢╡π | ┐╬─┌╤º╩▒ | ╜╠╤º╖╜╩╜ | ╫≈╥╡/▓Γ╤Θ | ┐╬═Γ╤º╧░ | ||

╩▒╝Σ╨≥┴╨╖╓╬÷╝≥╜Θ | ╩▒╝Σ╨≥┴╨╡─╢¿╥σíó╖╓╬÷╖╜╖¿, ╩▒╝Σ╨≥┴╨╖╓╬÷╚φ╝■R | 4 | ╜▓╩┌ú¼╔╧╗· | ╜╠▓─P28╥│╧░╠Γ1.5╡┌4╠Γ |

| |||

╩▒╝Σ╨≥┴╨╡─╘ñ┤ª└φ | ╠╪╒≈═│╝╞┴┐íó╞╜╬╚╩▒╝Σ╨≥┴╨╡─╢¿╥σú╗╞╜╬╚╩▒╝Σ╨≥┴╨╡─═│╝╞╨╘╓╩íó╥Γ╥σú╗╞╜╬╚╨╘╝∞╤Θíó┤┐╦µ╗·╨╘╝∞╤Θ | 4 | ╜▓╩┌ |

|

| |||

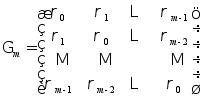

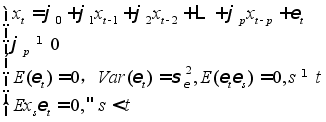

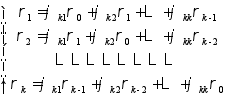

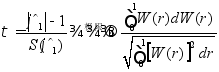

ARMA─ú╨═╡─╨╘╓╩ | Wold╖╓╜Γ╢¿└φíó ╧▀╨╘▓ε╖╓╖╜│╠╝░╞Σ╟≤╜Γú╗AR─ú╨═╡─╢¿╥σ╝░╞Σ╞╜╬╚╨╘┼╨▒≡ú╗╞╜╬╚AR─ú╨═╡─═│╝╞╨╘╓╩ú╗MA─ú╨═╡─╢¿╥σ║═┐╔─µ╨╘┼╨▒≡ú╗ARMA─ú╨═╡─╞╜╬╚╨╘╙δ┐╔─µ╨╘ú╗ARMA─ú╨═╡─═│╝╞╨╘╓╩ | 12 | ╜▓╩┌ |

|

| |||

╞╜╬╚╨≥┴╨╡──Γ║╧╙δ╘ñ▓Γ | ╞╜╬╚╨≥┴╨╜¿─úú╗╡Ñ╬╗╕∙╝∞╤Θú╗─ú╨═╩╢▒≡íó▓╬╩²╣└╝╞íó─ú╨═╝∞╤Θíó─ú╨═╙┼╗»ú╗╨≥┴╨╘ñ▓Γ | 10 | ╜▓╩┌ú¼╔╧╗· |

|

| |||

╬▐╝╛╜┌╨º╙├╡─╖╟╞╜╬╚╨≥┴╨╖╓╬÷ | Cramer╖╓╜Γ╢¿└φú╗▓ε╖╓╞╜╬╚ú╗ARIMA─ú╨═ú╗╩Φ╧╡╩²─ú╨═

| 6 | ╜▓╩┌ |

|

| |||

╙╨╝╛╜┌╨º╙├╡─╖╟╞╜╬╚╨≥┴╨╖╓╬÷ | ╥≥╦╪╖╓╜Γ└φ┬█íó╥≥╦╪╖╓╜Γ─ú╨═ú╗╓╕╩²╞╜╗¼╘ñ▓Γ─ú╨═ú╗ARIMA╝╙╖¿─ú╨═íóARIMA│╦╖¿─ú╨═ú╗ | 6 | ╜▓╩┌ |

|

| |||

╢α╘¬╩▒╝Σ╨≥┴╨╖╓╬÷ | ARIMAX─ú╨═ú╗╕╔╘ñ╖╓╬÷íó╬▒╗╪╣Θú╗╨¡╒√─ú╨═ú╗Granger╥≥╣√╝∞╤Θ | 6 | ╜▓╩┌ |

|

| |||

╫óú║┐╬│╠─┐▒Ωíó╜╠╤º╖╜╖¿íó╓╪─╤╡πíó╜╠╤º╗╖╜┌ú¿╓¬╩╢╡Ñ╘¬íó╓¬╩╢╡π╡╚ú⌐╡╚─┌╚▌╙ª╙δ╜╠╤º┤≤╕┘íó╜╠╤º╚╒└·╥╗╓┬íú┐╬═Γ╤º╧░┐╔░ⁿ└¿╤º╩▒║═─┌╚▌╥¬╟≤íú

╦─íó┐╝║╦╖╜╩╜

┐╝║╦╧ε─┐ | ┐╝║╦─┌╚▌ | ┐╝║╦╖╜╩╜ | ╖╓╓╡╗≥╒╝▒╚ |

╓¬╩╢┐╝║╦ | ┐╬│╠╜╠╤º─┌╚▌ | ▒╒╛φ | 70 |

─▄┴ª┐╝║╦ | ┐╬║≤╧░╠Γ║═╔╧╗·┴╖╧░ | ╠ß╜╗╫≈╥╡ | 20 |

┐╬╠├▒φ╧╓ | │÷╟┌┬╩║═┐╬╠├▓╬╙δ╢╚ | ┐╝╟┌íó┐╬╠├╠╓┬█íó┐╬╠├╒╣╩╛╡╚ | 10 |

╫óú║┐╝║╦╖╜╩╜╙ª╖√║╧┐╬│╠╜╠╤º┤≤╕┘╡─╥¬╟≤íú

╬σíó╜╠╤º╫╩╘┤

═╞╝÷╜╠▓─ | [1] ═⌡╤αú«╩▒╝Σ╨≥┴╨╖╓╬÷-╗∙╙┌Rú¿╡┌2░µú⌐[M]ú«▒▒╛⌐ú║╓╨╣·╚╦├±┤≤╤º│÷░µ╔τú¼2015. |

▓╬┐╝▓─┴╧ | [1] ╓▄╙└╡└ú¼═⌡╗ßτ∙ú¼┬└═⌡╙┬ú«╩▒╝Σ╨≥┴╨╖╓╬÷╝░╙ª╙├[M]ú«▒▒╛⌐ú║╓╨╣·╕▀╡╚╜╠╙²│÷░µ╔τú¼2015. [2] Gebhard,Kú«Jurgen,W. Uwe,H╓°ú¼╒┼╤╙╚║ú¼┴⌡╧■╖╔╥δ. ╧╓┤·╩▒╝Σ╨≥┴╨╖╓╬÷╡╝┬█ú¿╡┌2░µú⌐[M]ú«▒▒╛⌐ú║╓╨╣·╚╦├±┤≤╤º│÷░µ╔τú¼2015. [3] ░╫╧■╢½.╙ª╙├╩▒╝Σ╨≥┴╨╖╓╬÷[M].▒▒╛⌐ú║╟σ╗¬┤≤╤º│÷░µ╔τú¼2017. [4]Robert H. Shumway, David S. Stoffer.Time Series Analysis and Its Applications With R Examples(Fourth Edition)[M].Springer,2017. [5] Jonathan D.Cryerú¼Kung-Sik Chan ╓°ú¼┼╦║∞╙ε╥δ.╩▒╝Σ╨≥┴╨╖╓╬÷╝░╙ª╙├:R╙∩╤╘(╘¡╩Θ╡┌2░µ)[M].╗·╨╡╣ñ╥╡│÷░µ╔τ,2011. ╣·╝╩╞┌┐»ú║ Journal of time series analysis; Econometrica; Econometric Theory; Journal of Econometrics; Journal of business and economic statistics ú╗ Econometric Reviews, |

┐╬│╠╫╩╘┤ | http://webcast.berkeley.edu/courses.php http://ocw.mit.edu/OcwWeb/web/

|

╜╠▓─╖╓╬÷╙δ┤ª└φ |

▒╛┐╬│╠╩╣╙├╡─╜╠▓─╩╟╗∙╙┌R╡─╩▒╝Σ╨≥┴╨╖╓╬÷ú¼╕├╜╠▓─░╕└²╢╝╩╟╙├R╚φ╝■╩╡╧╓ú¼╡½▒╛╜╠▓─└φ┬█▓┐╖╓╖╓╬÷╔╘╧╘▓╗╫πú¼╥≥┤╦╘┌─│╨⌐╒┬╜┌╗ß╤í╙├▓╬┐╝╜╠▓─╫≈╬¬▓╣│Σú¼╚τ╘┌╜▓╩┌╡Ñ╬╗╕∙╝∞╤Θíó╞╜╬╚╨≥┴╨╡─╠╪╒≈╕∙┼╨▒≡íó╨≥┴╨╘ñ▓Γ╡╚─┌╚▌╩▒╗ß└⌐│Σ╜╠▓──┌╚▌íú═¼╩▒╢╘╤º╙╨╙α┴ª╡─═¼╤º═╞╝÷╩▒╝Σ╨≥┴╨╖╜├µ╡─╣·╝╩╞┌┐»╣⌐╞Σ╘─╢┴ú¼╚τú║Journal of time series analysis; Journal of Econometrics;Journal of business and economic statistics. |

╖╓┐╬╩▒╜╠░╕

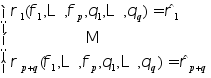

╓¬╩╢╡Ñ╘¬├√│╞ | ╩▒╝Σ╨≥┴╨╖╓╬÷╝≥╜Θ | ┐╬┤╬ | ╡┌1╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ┴╦╜Γ╩▒╝Σ╨≥┴╨╕┼─εú¼╦ⁿ╙╨──╨⌐╠╪╡πú┐╩▒╝Σ╨≥┴╨╖╓╬÷╙╨──╨⌐╖╜╖¿ú┐╥╘╝░╖ó╒╣└·╩╖ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╒╞╬╒╩▒╝Σ╨≥┴╨íó╩▒╝Σ╨≥┴╨╖╓╬÷╡─╢¿╥σ ─╤╡πú║ ┴╦╜Γ╩▒╙≥╖╓╬÷╖╜╖¿╫ε╜ⁿ╝╕╩«─Ω╡─╜°╒╣ | ||

╜╠╤º─┌╚▌ | 1ú« ╩▒╝Σ╨≥┴╨╡─║¼╥σ 2ú« ╩▒╝Σ╨≥┴╨╡─╓≈╥¬╖╓└α 3ú« ╩▒╝Σ╨≥┴╨╖╓╬÷╖╜╖¿╖╓└α 4ú« ╩▒╙≥╖╓╬÷╖ó╒╣└·╩╖ | ||

┐╬│╠╦╝╒■ | ╜Θ╔▄╖╟╧▀╨╘╩▒╝Σ╨≥┴╨╖╓╬÷╡─┤┤╩╝╚╦í¬í¬╠└╝╥║└╜╠╩┌ú¿╗¬╚╦═│╝╞╤º╝╥ú⌐ | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║╥╘PPT╜▓╩┌╬¬╓≈ú║ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║ ┴╨╛┘─π╔φ▒▀╣█▓∞╡╜╡─╩▒╝Σ╨≥┴╨╩²╛▌ú¼╙╨║╬╠╪╡πú┐╙δ╥╘╟░╜╙┤Ñ╣²╡─═│╝╞╩²╛▌╙╨║╬▓╗═¼ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╟δ▓Θ╘─╬─╧╫┴╨╛┘╗¬╚╦╗≥╓╨╣·═│╝╞╤º╝╥╘┌╩▒╝Σ╨≥┴╨╖╓╬÷╖╜├µ╫÷│÷┴╦──╨⌐╜▄│÷╣▒╧╫ú┐ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╤º╔·╢╘╩▓├┤╤∙╡─╩²╛▌╩╩║╧╙├╩▒╝Σ╨≥┴╨╖╓╬÷ú¼╩▓├┤╩╟╞╡╙≥╖╓╬÷╖╜╖¿ú¼╩▓├┤╩╟╩▒╙≥╖╓╬÷╖╜╖¿└φ╜Γ╔╧╬╩╠Γ▒╚╜╧╢αú¼╙ª╕├╫ó╥Γ╜▓═╕╜▓╟σíú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

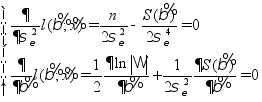

╓¬╩╢╡Ñ╘¬├√│╞ | R╝≥╜Θ | ┐╬┤╬ | ╡┌1╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬R╩╡╤Θ┐╬£������╧░╠Γ┐╬í⌡╞Σ╦√R | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ßR░ⁿ╡─░▓╫░╙δ╡≈╙├ú¼╥╘╝░╩▒╨≥═╝╡─╗µ╓╞ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ R░ⁿ╡─░▓╫░╙δ╡≈╙├ ─╤╡πú║ ═Γ▓┐╩²╛▌╬─╝■╫¬╗╗ | ||

╜╠╤º─┌╚▌ | ╥╗íóR╡─╠╪╡π ╢■íóR║═RStudio╡─░▓╫░ 1.R╚φ╝■╡─╧┬╘╪░▓╫░ 2.RStudio╡─╧┬╘╪░▓╫░ 3.R░ⁿ╡─░▓╫░╙δ╡≈╙├ ╚²íóR╙∩╤╘╗∙▒╛╣µ╘≥ 1.╩Σ╚δ╓╕┴ε╡─╣µ╘≥ 2.╕│╓╡╓╕┴ε╡─╨┤╖¿ 3.╟°╖╓┤≤╨í╨┤ 4.│ú╙├╘╦╦π╖√║┼║═║»╩²▒φ┤∩╩╜ ╦─íó╔·│╔╩▒╝Σ╨≥┴╨╩²╛▌ 1.╓▒╜╙┬╝╚δ 2.═Γ▓┐╩²╛▌╬─╝■╫¬╗╗ ╬σíó╩▒╝Σ╨≥┴╨╩²╛▌╡─┤ª└φ 1.╨≥┴╨▒Σ╗╗ 2.╚▒╩º╓╡▓σ╓╡ ┴∙íó╗µ╓╞╩▒╨≥═╝ 1.─¼╚╧╕±╩╜╩Σ│÷ 2.╫╘╢¿╥σ═╝╨╬▓╬╩² ╞▀íó╩▒╝Σ╨≥┴╨╩²╛▌╡─╡╝│÷ 1.╩²╛▌╡╝│÷ 2.═╝╨╬╡╝│÷ | ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·╢»╩╓─▄┴ª | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║╠╓┬█┐╬╙δ╔╧╗· ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╚τ║╬╡≈╙├═Γ▓┐╩²╛▌ú¼╗µ╓╞╩▒╨≥═╝ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P28╥│╧░╠Γ1.5╡┌4╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╤º╔·╨Φ┐╬║≤╢α╔╧╗·▓┘╫≈Rú¼┤┤╜¿╩²╛▌╝»ú¼▓ó╗µ╓╞╩▒╨≥═╝ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

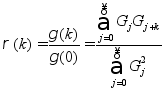

╓¬╩╢╡Ñ╘¬├√│╞ | ╞╜╬╚╨≥┴╨╡─╢¿╥σ | ┐╬┤╬ | ╡┌2╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒╞╜╬╚╨╘╡─╢¿╥σ╥╘╝░╞╜╬╚╩▒╝Σ╨≥┴╨╡─═│╝╞╨╘╓╩ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ┐φ╞╜╬╚║═╤╧╞╜╬╚╡─╢¿╥σ ─╤╡πú║ └φ╜Γ╞╜╬╚╩▒╝Σ╨≥┴╨╫╘╧α╣╪╧╡╩²╨╘╓╩ | ||

╜╠╤º─┌╚▌ | ╥╗íó╠╪╒≈═│╝╞┴┐ 1.╕┼┬╩╖╓▓╝ 2.╠╪╒≈═│╝╞┴┐ú║╛∙╓╡íó╖╜▓εíó╫╘╨¡╖╜▓ε║»╩²║═╫╘╧α╣╪╧╡╩² ╢■íó╞╜╬╚╨≥┴╨╡─╢¿╥σ 1.╤╧╞╜╬╚ 2.┐φ╞╜╬╚ ╞╜╬╚╩▒╝Σ╨≥┴╨╡─═│╝╞╨╘╓╩ú║ ╞╜╬╚╨≥┴╨╡─╥Γ╥σ | ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·╤╧╜≈╡─┬▀╝¡╦╝╬¼─▄┴ª | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌║═╠╓┬█╩╜ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║ 1.╕┼┬╩░µ▒╛╡─Schwarz▓╗╡╚╩╜ú╗ 2.╓ñ├≈ 3.╤╧╞╜╬╚╙δ┐φ╞╜╬╚╡─╣╪╧╡ú╗╞╜╬╚╩▒╝Σ╨≥┴╨╡─╥Γ╥σ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╬¬╩▓├┤╘┌╩▒╝Σ╨≥┴╨╖╓╬÷╓╨╬╥├╟╓╗╨Φ╥¬╩▒╝Σ╨≥┴╨┐φ╞╜╬╚╛═┐╔╥╘┴╦ú┐ ú¿╥≥╬¬╘┌═│╝╞╖╓╬÷╓╨║▄╢α╩▒║≥╬╥├╟╣╪╫ó╡─═│╝╞┴┐╢╝╩╟╡═╜╫╛╪ú¼║▄╔┘╣╪╫ó╕▀╜╫╛╪ú¼│²╖σ╢╚ú║ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘╙┌╤╧╞╜╬╚╙δ┐φ╞╜╬╚╨╘╓«╝Σ╣╪╧╡╨Φ╥¬╧Ω╧╕╦╡├≈ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╞╜╬╚╨╘╝∞╤Θ | ┐╬┤╬ | ╡┌2╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒╞╜╬╚╨╘╝∞╤Θ╡─╝╕╓╓│ú╙├╖╜╖¿

| ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║╩▒╨≥═╝╝∞╤Θú¼╫╘╧α╣╪═╝╝∞╤Θ ─╤╡πú║╫╘╧α╣╪═╝╝∞╤Θ | ||

╜╠╤º─┌╚▌ |

| ||

┐╬│╠╦╝╒■ | 1.┼α╤°╤º╔·▒τ╓ñ╦╝╬¼─▄┴ªú╗ 2.╜ß║╧╕≈└α═│╝╞═╝▒φ╒╣╩╛╬╥╣·║Ω╣█╛¡╝├╩²╛▌ú¼╒╣╩╛┐╞╤º╤╨╛┐│╔╣√║═╚╦├±╔·╗ε╡─▒Σ╗»ú¼ ╒╣╩╛╓╨╣·╠╪╔½╔τ╗ß╓≈╥σ╜¿╔Φ╡─│╔╛═íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╞╜╬╚╩▒╝Σ╨≥┴╨╫╘╧α╣╪═╝╙╨║╬╝╕║╬╠╪╒≈ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P46-47╥│╡┌1-2╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╤º╔·┐╬║≤╫▄╜ß╖╟╞╜╬╚╩▒╝Σ╨≥┴╨║═╞╜╬╚╩▒╝Σ╨≥┴╨╫╘╧α╣╪═╝╡─╝╕║╬╠╪╒≈ú┐ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ┤┐╦µ╗·╨╘╝∞╤Θ | ┐╬┤╬ | ╡┌3╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒╦µ╗·╨╘║═╖╜▓ε╞δ╨╘╡─╢¿╥σ╥╘╝░┤┐╦µ╗·╨╘╝∞╤Θ╡─╝╕╓╓╖╜╖¿

| ||

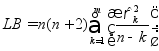

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ┤┐╦µ╗·╨╘║═╖╜▓ε╞δ╨╘╡─╢¿╥σú¼Q═│╝╞┴┐ú¼LB═│╝╞┴┐ ─╤╡πú║ └√╙├Q═│╝╞┴┐ú¼LB═│╝╞┴┐╝∞╤Θ┤┐╦µ╗·╨╘ | ||

╜╠╤º─┌╚▌ | ╥╗íó░╫╘δ╔∙╢¿╥σ ╢■íó┤┐╦µ╗·╨≥┴╨╡─╨╘╓╩ 1.┤┐╦µ╗·╨╘ 2.╖╜▓ε╞δ╨╘ ╚²íó┤┐╦µ╗·╨╘╝∞╤Θ

1.╝┘╔Φ╠⌡╝■ 2.╝∞╤Θ═│╝╞┴┐ú║Q═│╝╞┴┐ú¼LB═│╝╞┴┐

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┐╞╤º╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ú¼╔╧╗·╩╡╤Θ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╩╡╧╓╜╠▓─P44-45╥│└²2-4,2-5╡─R▓┘╫≈ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╤º╔·═╞╡╝Q═│╝╞┴┐║═LB═│╝╞┴┐╡─╖╓▓╝ú¼╜╠▓─P47-48╧░╠Γ3-8 | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘╙┌┤┐╦µ╗·╨╘╝∞╤Θ╡─Q═│╝╞┴┐║═LB═│╝╞┴┐╨Φ╥¬═¿╣²┴╖╧░╫÷╠Γ╝╙╔ε└φ╜Γ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | Wold╖╓╜Γ╢¿└φú¼AR─ú╨═╢¿╥σ | ┐╬┤╬ | ╡┌3╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | └φ╜ΓWold╖╓╜Γ╢¿└φ║═AR─ú╨═╢¿╥σ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ AR─ú╨═╢¿╥σ ─╤╡πú║ Wold╖╓╜Γ╢¿└φ└φ╜Γ | ||

╜╠╤º─┌╚▌ | 1ú« Wold╖╓╜Γ╢¿└φú║ 2ú« AR─ú╨═╢¿╥σ

╠╪╒≈╖╜│╠╡─╢¿╥σú║

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┐╞╤º╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╟δ═╞╡╝ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╨Φ╥¬╝╙╟┐╢╘╤╙│┘╦π╫╙╧α╣╪╨╘╓╩╡─╜╠╤ºíú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | AR─ú╨═╡─╞╜╬╚╨╘┼╨▒≡ | ┐╬┤╬ | ╡┌4╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

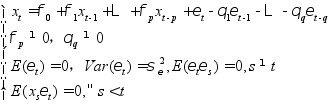

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒╧▀╨╘▓ε╖╓╖╜│╠╟≤╜Γú¼╗ß└√╙├╠╪╒≈╕∙┼╨▒≡╞╜╬╚╨╘ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╧▀╨╘▓ε╖╓╖╜│╠╟≤╜Γú¼╞╜╬╚╙≥┼╨▒≡ ─╤╡πú║ ╧▀╨╘▓ε╖╓╖╜│╠╟≤╜Γ | ||

╜╠╤º─┌╚▌ | AR─ú╨═╡─╞╜╬╚╨╘┼╨▒≡ 1.╠╪╒≈╕∙┼╨▒≡

2.╞╜╬╚╙≥┼╨▒≡ (1) (2) | ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·╙┬╙┌╠╜╦≈╡─╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜╠╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╩▓├┤╩╟▓ε╖╓╖╜│╠ú¼╩▓├┤╤∙╡─▓ε╖╓╖╜│╠┐╔╥╘╟≤╧╘╩╛╜Γú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P83╧░╠Γ11ú¼(1)-(2)╞╜╬╚╨╘┼╨▒≡ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ▒╛╠├┐╬│╠─┌╚▌╓╨╣╪╙┌AR(1)║═╥╗╘¬╗╪╣Θ╡─┴¬╧╡╙δ╟°▒≡╡──┌╚▌└φ╜Γ╔╧╨Φ╥¬╩▒╝Σ╧√╗»íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╞╜╬╚AR─ú╨═╡─═│╝╞╨╘╓╩ | ┐╬┤╬ | ╡┌5╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ß└√╙├╕±┴╓║»╩²╟≤AR─ú╨═╡─╖╜▓ε║═╫╘╨¡╖╜▓ε║»╩² | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╕±┴╓║»╩²ú¼╫╘╨¡╖╜▓ε║»╩²ú¼╫╘╧α╣╪╧╡╩² ─╤╡πú║ ╟≤╕±┴╓║»╩² | ||

╜╠╤º─┌╚▌ |

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·╙┬╙┌╠╜╦≈╡─╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜╠╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╩▒╝Σ╨≥┴╨╩╟╧α╥└╨≥┴╨╘⌡├┤╟≤╖╜▓εú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P82-83╧░╠Γ2,4,5,6,15 | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | AR─ú╨═╫╘╧α╣╪╧╡╩²╨╘╓╩╡─└φ╜Γ╨Φ╥¬╝╙╟┐ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

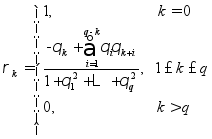

╓¬╩╢╡Ñ╘¬├√│╞ | ╞½╫╘╧α╣╪╧╡╩² | ┐╬┤╬ | ╡┌6╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╞½╫╘╧α╣╪╧╡╩²╢¿╥σ╡─└φ╜Γ╙δ╝╞╦π | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╞½╫╘╧α╣╪╧╡╩²╢¿╥σ╙δ╝╞╦π ─╤╡πú║ ╞½╫╘╧α╣╪╧╡╩²╝╞╦π╙δ╜╪╬▓╨╘└φ╜Γ | ||

╜╠╤º─┌╚▌ | ╥╗íó╞½╫╘╧α╣╪╧╡╩²╢¿╥σú║ ╢■íó╞½╫╘╧α╣╪╧╡╩²╡─╝╞╦πú║ ╚²íó╞½╫╘╧α╣╪╧╡╩²╡─╜╪╬▓╨╘ú║

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┬▀╝¡═╞└φ─▄┴ª | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╫╘╧α╣╪╧╡╩²╙δ╞½╫╘╧α╣╪╧╡╩²╡─╟°▒≡ú┐

| ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P82-83╧░╠Γ1,3 | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | AR─ú╨═╞½╫╘╧α╣╪╧╡╩²╨╘╓╩╡─└φ╜Γ╨Φ╥¬╝╙╟┐ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | MA─ú╨═ | ┐╬┤╬ | ╡┌7íó8╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 4 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | MA─ú╨═╢¿╥σú¼┐╔─µ╨╘┼╨▒≡ú¼╫╘╧α╣╪╧╡╩²║═╞½╫╘╧α╣╪╧╡╩²╨╘╓╩ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ MA─ú╨═╢¿╥σú¼╫╘╧α╣╪╧╡╩²║═╞½╫╘╧α╣╪╧╡╩²╨╘╓╩ ─╤╡πú║ ┐╔─µ╨╘┼╨▒≡ | ||

╜╠╤º─┌╚▌ |

│ú╩²╖╜▓εú║

╫╘╨¡╖╜▓ε║»╩²╙δ╫╘╧α╣╪╧╡╩²q╜╫╜╪╬▓ú║

╬¬┴╦▒ú╓ñ╥╗╕÷╕°╢¿╡─╫╘╧α╣╪║»╩²─▄╣╗╢╘╙ª╬¿╥╗╡──ú╨═ú¼╬╥├╟╛═╥¬╕°─ú╨═╘÷╝╙╘╝╩°╠⌡╝■íú╒Γ╕÷╘╝╩°╠⌡╝■│╞╬¬─ú╨═╡─┐╔─µ╨╘╠⌡╝■íú ┐╔─µMA─ú╨═╢¿╥σú║╚⌠╥╗╕÷MA─ú╨═─▄╣╗▒φ╩╛│╔╬¬╩╒┴▓╡─AR─ú╨═╨╬╩╜ú¼─╟├┤╕├MA─ú╨═│╞╬¬┐╔─µMA─ú╨═ ┐╔─µ╕┼─ε╡─╓╪╥¬╨╘ú║╥╗╕÷╫╘╧α╣╪╧╡╩²┴╨╬¿╥╗╢╘╙ª╥╗╕÷┐╔─µMA─ú╨═íú | ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┼·┼╨╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╬¬╩▓├┤╨Φ╥¬╥²╚δ┐╔─µ╨╘ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P82-83╧░╠Γ9ú¼10 | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | MA─ú╨═╞½╫╘╧α╣╪╧╡╩²═╧╬▓╨╘╓╩└φ╜Γ╨Φ╝╙╟┐

| ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ARMA─ú╨═ | ┐╬┤╬ | ╡┌9╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒ARMA─ú╨═╢¿╥σú¼╗ß┼╨▒≡ARMA─ú╨═╡─╞╜╬╚╨╘╙δ┐╔─µ╨╘ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ARMA─ú╨═╢¿╥σú¼ARMA─ú╨═╫╘╧α╣╪╧╡╩²║═╞½╫╘╧α╣╪╧╡╩²╨╘╓╩ ─╤╡πú║ ╗ß┼╨▒≡ARMA─ú╨═╡─╞╜╬╚╨╘╙δ┐╔─µ╨╘ | ||

╜╠╤º─┌╚▌ | ╥╗íóARMA─ú╨═╢¿╥σ ╢■íóARMA─ú╨═╡─╞╜╬╚╨╘╙δ┐╔─µ╨╘╠⌡╝■ú║ 1)ARMA(p,q)─ú╨═╡─╞╜╬╚╠⌡╝■ú║ P╜╫╫╘╗╪╣Θ╧╡╩²╢α╧ε╩╜╡─╕∙╢╝╘┌╡Ñ╬╗╘▓═Γú¼╝┤ARMA(p,q)─ú╨═╡─╞╜╬╚╨╘═Ω╚½╙╔╞Σ╫╘╗╪╣Θ▓┐╖╓╡─╞╜╬╚╨╘╛÷╢¿íú 2)ARMA(p,q)─ú╨═╡─┐╔─µ╠⌡╝■: q╜╫╥╞╢»╞╜╛∙╧╡╩²╢α╧ε╩╜╡─╕∙╢╝╘┌╡Ñ╬╗╘▓═Γ,╝┤ARMA(p,q)─ú╨═╡─┐╔─µ╨╘═Ω╚½╙╔╞Σ╥╞╢»╞╜╗¼▓┐╖╓╡─┐╔─µ╨╘╛÷╢¿íú ╚²íó┤½╡▌╨╬╩╜╙δ─µ╫¬╨╬╩╜

╦─íóARMA─ú╨═╡─═│╝╞╨╘╓╩ ╛∙╓╡ú║ ╫╘╨¡╖╜▓ε║»╩²ú║ ╫╘╧α╣╪╧╡╩²ú║

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┐╞╤º╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╢╘╙┌ARMA─ú╨═╬¬╩▓├┤╨Φ╥¬╤╨╛┐╞Σ╞╜╬╚╨╘╙δ┐╔─µ╨╘ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P82-83╧░╠Γ11-17 | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ARMAú¿2,1ú⌐─ú╨═╘┌╩▒╝Σ╨≥┴╨╖╓╬÷╓╨╒╝╙╨╓╪╥¬╡─╡╪╬╗ú¼╙ª╫┼╓╪╟┐╡≈ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

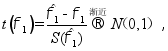

╓¬╩╢╡Ñ╘¬├√│╞ | ╡Ñ╬╗╕∙╝∞╤Θ | ┐╬┤╬ | ╡┌10╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒╡Ñ╬╗╕∙╝∞╤Θ│ú╙├╡─╝╕╓╓╖╜╖¿ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ DF╝∞╤Θú¼ADF╝∞╤Θ ─╤╡πú║ ╢╘╙┌▓╗═¼╩▒╝Σ╨≥┴╨─ú╨═╜ß╣╣╤í╘±▓╗═¼╡Ñ╬╗╕∙╝∞╤Θ╖╜╖¿ | ||

╜╠╤º─┌╚▌ | ╥╗íóDF╝∞╤Θ (1)DF═│╝╞┴┐╡─╣╣╘∞

(2)DF═│╝╞┴┐╡─╡╚╝█▒φ┤∩ (3)DF╝∞╤Θ╡─╚²╓╓└α╨═ └α╨═╥╗ú║╬▐╞»╥╞╧ε╫╘╗╪╣Θ╜ß╣╣

└α╨═╢■ú║╙╨╞»╥╞╧ε╫╘╗╪╣Θ╜ß╣╣

└α╨═╚²ú║┤°╟≈╩╞╗╪╣Θ╜ß╣╣

╢■íóADF╝∞╤Θ (1)ADF╝∞╤Θ╡─╘¡└φADF╝∞╤Θ╘¡└φ ╝┘╔Φ╨≥┴╨╡─╚╖╢¿╨╘▓┐╖╓┐╔╥╘╙╔╣²╚Ñp╞┌╡─└·╩╖╩²╛▌├Φ╩÷ú¼╝┤╨≥┴╨┐╔╥╘▒φ┤∩╬¬

╚τ╣√╨≥┴╨╞╜╬╚ú¼╦ⁿ▒╪╨δ┬·╫π╦∙╙╨╖╟┴π╠╪╒≈╕∙╢╝╘┌╡Ñ╬╗╘▓─┌íú╝┘╚τ╙╨╥╗╕÷╡Ñ╬╗╕∙┤µ╘┌ú¼▓╗╖┴╝┘╔Φ ░╤

╒Γ╥Γ╬╢╫┼ú¼╚τ╣√╨≥┴╨╖╟╞╜╬╚ú¼┤µ╘┌╠╪╒≈╕∙ú¼─╟├┤╨≥┴╨╗╪╣Θ╧╡╩²╓«║═╟í║├╡╚╙┌1íú╥≥╢°ú¼╢╘╙┌╨≥┴╨╡─╞╜╬╚╨╘╝∞╤Θú¼┐╔╥╘═¿╣²╝∞╤Θ╦ⁿ╡─╗╪╣Θ╧╡╩²╓«║═╡─╨╘╓╩╜°╨╨┼╨╢╧íú

(2)ADF╝∞╤Θ═│╝╞┴┐: | ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┤┤╨┬╥Γ╩╢ú¼═¼╩▒╥²╡╝╤º╔·╩≈┴ó┤┤╨┬╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╡Ñ╬╗╕∙╝∞╤Θ╙δ╨≥┴╨╞╜╬╚╡─╣╪╧╡ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ┐╬║≤▓Θ╒╥╫╩┴╧╡Ñ╬╗╕∙╝∞╤Θ╗╣╙╨──╨⌐╖╜╖¿ú┐ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╨Φ╥¬═¿╣²░╕└²╖╓╬÷└┤╝╙╔ε╢╘╡Ñ╬╗╕∙╝∞╤Θ╡─└φ╜Γ╙δ╒╞╬╒ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ─ú╨═╩╢▒≡ú¼▓╬╩²╡─╛╪╣└╝╞ | ┐╬┤╬ | ╡┌11╜▓ | ||||||||||||

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 | ||||||||||||

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ß╙├╫╘╧α╣╪║»╩²ú¼╞½╫╘╧α╣╪║»╩²┼╨▒≡─ú╨═ú¼┴╦╜Γ╝╕╓╓╢¿╜╫╡─╖╜╖¿ | ||||||||||||||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╙├╫╘╧α╣╪║»╩²ú¼╞½╫╘╧α╣╪║»╩²┼╨▒≡─ú╨═ú¼▓╬╩²╡─╛╪╣└╝╞ ─╤╡πú║ ╙├╫╘╧α╣╪║»╩²ú¼╞½╫╘╧α╣╪║»╩²┼╨▒≡─ú╨═ | ||||||||||||||

╜╠╤º─┌╚▌ |

╤∙▒╛╫╘╧α╣╪╧╡╩²╣└╝╞╫▄╠σ╫╘╧α╣╪╧╡╩² ╤∙▒╛╥╗╜╫╛∙╓╡╣└╝╞╫▄╠σ╛∙╓╡ú¼╤∙▒╛╖╜▓ε╣└╝╞╫▄╠σ╖╜▓εíú | ||||||||||||||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┐╞╤º╛½╔± ╜▓╩┌▒╛╒┬─┌╚▌╙ª╓╪╡π╜ß║╧╬╥╣·╡─║Ω╣█╛¡╝├║═╔τ╗ß╩²╛▌íó╞≤╥╡╛¡╙¬╣▄└φ╩²╛▌╜▓╩┌╩▒╝Σ╨≥┴╨ARMA╜¿─úíú╙╚╞Σ╩╟╥¬╟≤╤º╔·╤í╘±╖┤╙│╓╨╣·╠╪╔½╔τ╗ß╓≈╥σ╜¿╔Φ│╔╛═╡─╩²╛▌╜°╨╨╖╓╬÷íú | ||||||||||||||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╧α═¼╡─╩▒╝Σ╨≥┴╨╩²╛▌╩╟╖±┐╔╥╘╣╣╜¿▓╗═¼└α╨═╡─╩▒╝Σ╨≥┴╨─ú╨═ú┐ | ||||||||||||||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P133-134╧░╠Γ1-2 | ||||||||||||||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ▒╛╜┌┤╙╤º╧░╩▒╝Σ╨≥┴╨╡─╗∙▒╛┤ª└φ╣ñ╛▀╡╜╢╘╩▒╝Σ╨≥┴╨╜¿─ú╡─╫¬╗»╙╨╣╪╝ⁿ╡─╫≈╙├ú¼╙ª╕├░╤╬╒║├╧╬╜╙íú | ||||||||||||||

▒╕╫ó |

| ||||||||||||||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╝½┤≤╦╞╚╗╣└╝╞ú¼╫ε╨í╢■│╦╣└╝╞ | ┐╬┤╬ | ╡┌12╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒╝½┤≤╦╞╚╗╣└╝╞║═╫ε╨í╢■│╦╣└╝╞╖╜╖¿ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╝½┤≤╦╞╚╗╣└╝╞ú¼╫ε╨í╢■│╦╣└╝╞ ─╤╡πú║ └√╙├R╚φ╝■╜°╨╨╝½┤≤╦╞╚╗╣└╝╞║═╫ε╨í╢■│╦╣└╝╞ | ||

╜╠╤º─┌╚▌ | 1ú« ╝½┤≤╦╞╚╗╣└╝╞ ╘¡└φ ╘┌╝½┤≤╦╞╚╗╫╝╘≥╧┬ú¼╚╧╬¬╤∙▒╛└┤╫╘╩╣╕├╤∙▒╛│÷╧╓╕┼┬╩╫ε┤≤╡─╫▄╠σíú╥≥┤╦╬┤╓¬▓╬╩²╡─╝½┤≤╦╞╚╗╣└╝╞╛═╩╟╩╣╡├╦╞╚╗║»╩²ú¿╝┤┴¬║╧├▄╢╚║»╩²ú⌐┤∩╡╜╫ε┤≤╡─▓╬╩²╓╡

╦╞╚╗╖╜│╠╫Θ

2ú« ╫ε╨í╢■│╦╣└╝╞ ╩╣▓╨▓ε╞╜╖╜║═┤∩╡╜╫ε╨í╡──╟╫Θ▓╬╩²╓╡╝┤╬¬╫ε╨í╢■│╦╣└╝╞╓╡ | ||

┐╬│╠╦╝╒■ | ╝ñ╖ó╤º╔·╙¡─╤╢°╔╧íó╙└┼╩┐╞╤º╕▀╖σ╡─╩▒┤·╛½╔±íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌

| ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╟δ═¼╤º├╟╦╝┐╝╫ε╨í╢■│╦╖¿╣└╝╞ú¼╝½┤≤╦╞╚╗╣└╝╞╕≈╫╘╡─╙┼╚▒╡πíú | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘╙┌╛¡╡Σ╡─╝╕╓╓▓╬╩²╣└╝╞╖╜╖¿╨Φ╥¬░╤╞Σ▒│║≤╥■▓╪╡─═│╝╞╦╝╧δ║═╖╜╖¿╜°╨╨═╪╒╣╜▓╜Γíú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ─ú╨═╝∞╤Θú¼─ú╨═╙┼╗» | ┐╬┤╬ | ╡┌13╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ß╜°╨╨─ú╨═╝∞╤Θ║═╙┼╗» | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ─ú╨═╧╘╓°╨╘╝∞╤Θú¼▓╬╩²╧╘╓°╨╘╝∞╤Θ ─╤╡πú║ ─ú╨═╢¿╜╫ | ||

╜╠╤º─┌╚▌ | 1ú« ─ú╨═╡─╧╘╓°╨╘╝∞╤Θ ┼╨╢¿╘¡╘≥ ╥╗╕÷║├╡──Γ║╧─ú╨═╙ª╕├─▄╣╗╠ß╚í╣█▓∞╓╡╨≥┴╨╓╨╝╕║⌡╦∙╙╨╡─╤∙▒╛╧α╣╪╨┼╧óú¼╝┤▓╨▓ε╨≥┴╨╙ª╕├╬¬░╫╘δ╔∙╨≥┴╨ ╖┤╓«ú¼╚τ╣√▓╨▓ε╨≥┴╨╬¬╖╟░╫╘δ╔∙╨≥┴╨ú¼─╟╛═╥Γ╬╢╫┼▓╨▓ε╨≥┴╨╓╨╗╣▓╨┴⌠╫┼╧α╣╪╨┼╧ó╬┤▒╗╠ß╚íú¼╒Γ╛═╦╡├≈─Γ║╧─ú╨═▓╗╣╗╙╨╨º 2ú« ▓╬╩²╡─╧╘╓°╨╘╝∞╤Θ ╝∞╤Θ├┐╥╗╕÷╬┤╓¬▓╬╩²╩╟╖±╧╘╓°╖╟┴πíú╔╛│²▓╗╧╘╓°▓╬╩²╩╣─ú╨═╜ß╣╣╫ε╛½╝≥ ╝┘╔Φ╠⌡╝■

╝∞╤Θ═│╝╞┴┐

3ú« ─ú╨═╢¿╜╫ú¼─ú╨═─Γ║╧ 4ú« ─Γ║╧╝∞╤Θ 5ú« AIC,BIC╫╝╘≥

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┼·┼╨╓╩╥╔╛½╔± | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P136-137╧░╠Γ9 | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╙├╩▒╝Σ╨≥┴╨╩²╛▌╜¿┴ó═│╝╞─ú╨═╩▒║≥ú¼╥¬╛í┐╔─▄╜¿┴ó╥╗╕÷AIC╗≥╒▀BIC╓╡╧α╢╘╫ε╨í╡──ú╨═íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╨≥┴╨╘ñ▓Γ | ┐╬┤╬ | ╡┌14╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ß└√╙├╧▀╨╘╫ε╨í╖╜▓ε╘ñ▓Γ╢╘AR(p)╨≥┴╨╜°╨╨╘ñ▓Γ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╧▀╨╘╫ε╨í╖╜▓ε╘ñ▓Γ╨╘╓╩ ─╤╡πú║ AR(p)╨≥┴╨╘ñ▓Γ | ||

╜╠╤º─┌╚▌ | ╥╗íó╧▀╨╘╘ñ▓Γ║»╩² ╕∙╛▌╞╜╬╚ARMA─ú╨═╡─┐╔─µ╨╘ú¼┐╔╥╘╙├AR╜ß╣╣▒φ┤∩╚╬╥Γ╥╗╕÷╞╜╬╚ARMA─ú╨═íú ╢■íó╘ñ▓Γ╖╜▓ε╫ε╨í╘¡╘≥ ╚²íó╧▀╨╘╫ε╨í╖╜▓ε╘ñ▓Γ╡─╨╘╓╩ 1.╠⌡╝■╬▐╞½╫ε╨í╖╜▓ε╣└╝╞╓╡ 2.AR(p)╨≥┴╨╘ñ▓Γ

| ||

┐╬│╠╦╝╒■ | ╙├╩╡└²╦╡├≈╓╨╣·╛¡╝├╜¿╔Φ║═╔τ╗ß╖ó╒╣╚í╡├╡─╛▐┤≤│╔╣ªíú╥²╡╝╤º╔·╝ñ╖ó░«╣·╟Θ╗│ú¼╩≈┴ó╤º╔·╬¬╛¡╝├╔τ╗ß╖ó╒╣╫÷╣▒╧╫╡─╘≡╚╬╕╨ú¼╚╧╩╢╡╜┤≤╤º╔·╝τ░≥╔╧│╨╡ú╡─└·╩╖╘≡╚╬ | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╠⌡╝■╞┌═√╘ñ▓Γ╩╟╫ε╙┼╘ñ▓Γ┬≡ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╘⌡╤∙└√╙├╠⌡╝■╞┌═√╘ñ▓Γ═╞╡╝╩▒╝Σ╨≥┴╨╧▀╨╘╫ε╨í╖╜▓ε╘ñ▓Γ╡─╡╚╝█╨╘ú┐ ┴╦╜Γ╒²╜╗═╢╙░╘ñ▓Γ╖¿╡─╦╝╧δú╗

| ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘╘ñ▓Γ╖╜╖¿╡─╜Θ╔▄╨Φ╥¬╜°╨╨╕ⁿ╢α╡─╓▒╣█╗≥╒▀═│╝╞╦╝╧δ╡─╜Θ╔▄ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | MA(q)╨≥┴╨╘ñ▓Γú¼╨▐╒²╘ñ▓Γ | ┐╬┤╬ | ╡┌15╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ß└√╙├╧▀╨╘╫ε╨í╖╜▓ε╫╝╘≥╢╘MA(q)╜°╨╨╘ñ▓Γú¼╥╘╝░└√╙├╨┬╨┼╧ó╢╘ARMA(p,q)╜°╨╨╨▐╒²╘ñ▓Γ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ARMA(p,q)╘ñ▓Γ ─╤╡πú║ ARMA(p,q)╨▐╒²╘ñ▓Γ | ||

╜╠╤º─┌╚▌ | ╥╗íóMA(q)╘ñ▓Γ

╢■íóARMA(p,q)╘ñ▓Γ

╚²íóARMA(p,q)╨▐╒²╘ñ▓Γ ╦∙╬╜╡─╨▐╒²╘ñ▓Γ╛═╩╟╤╨╛┐╚τ║╬└√╙├╨┬╡─╨┼╧ó╚Ñ╗±╡├╛½╢╚╕ⁿ╕▀╡─╘ñ▓Γ╓╡

| ||

┐╬│╠╦╝╒■ | ╙├╩╡└²╦╡├≈╓╨╣·╛¡╝├╜¿╔Φ║═╔τ╗ß╖ó╒╣╚í╡├╡─╛▐┤≤│╔╣ªíú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ú¼╔╧╗· ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╩▒╝Σ╨≥┴╨╘ñ▓Γ╡─╙┼╚▒╡πú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P134-135╥│╡┌5-9╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╜±║≤╜▓╩┌╩▒╝Σ╨≥┴╨╘ñ▓Γ╨Φ╥¬╝╙╟┐╔╧╗·▓┘╫≈ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

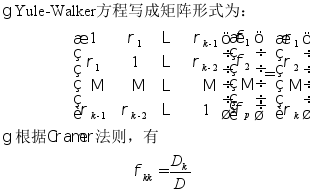

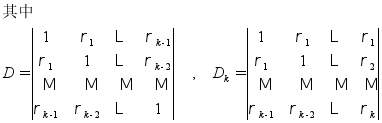

╓¬╩╢╡Ñ╘¬├√│╞ | Cramer╖╓╜Γ╢¿└φú¼▓ε╖╓╞╜╬╚ | ┐╬┤╬ | ╡┌16╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | └φ╜ΓCramer╖╓╜Γ╢¿└φú¼╒╞╬╒▓ε╖╓╞╜╬╚╖╜╖¿ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ Cramer╖╓╜Γ╢¿└φú¼▓ε╖╓╞╜╬╚╖╜╖¿ ─╤╡πú║ ╬▐╝╛╜┌╨º╙ª╡─╖╟╞╜╬╚╨≥┴╨╞╜╬╚╗»╡─▓ε╖╓╖╜╖¿╡─╤í╘± | ||

╜╠╤º─┌╚▌ | ╥╗íóCramer╖╓╜Γ╢¿└φ ╚╬║╬╥╗╕÷╩▒╝Σ╨≥┴╨╢╝┐╔╥╘╖╓╜Γ╬¬┴╜▓┐╖╓╡─╡■╝╙ú║╥╗▓┐╖╓╩╟╙╔╩▒╝Σú⌠╡─╢α╧ε╩╜╛÷╢¿╡─╚╖╢¿╨╘│╔╖╓ú╗┴φ╥╗▓┐╖╓╩╟╙╔░╫╘δ╔∙╨≥┴╨╛÷╢¿╡─╦µ╗·╨╘│╔╖╓íú ╢■íó▓ε╖╓╞╜╬╚ 1.▓ε╖╓╘╦╦π╡─╩╡╓╩ú║▓ε╖╓╘╦╦π╡─╩╡╓╩╩╟╩╣╙├╫╘╗╪╣Θ╡─╖╜╩╜╠ß╚í╚╖╢¿╨╘╨┼╧ó 2.▓ε╖╓╖╜╩╜╡─╤í╘±ú║╨≥┴╨╘╠║¼╫┼╧╘╓°╡─╧▀╨╘╟≈╩╞ú¼═¿│ú╥╗╜╫▓ε╖╓╛═┐╔╥╘╩╡╧╓╟≈╩╞╞╜╬╚ú╗╨≥┴╨╘╠║¼╫┼╟·╧▀╟≈╩╞ú¼═¿│ú╡═╜╫ú¿╢■╜╫╗≥╚²╜╫ú⌐▓ε╖╓╛═┐╔╥╘╠ß╚í│÷╟·╧▀╟≈╩╞╡─╙░╧∞ú╗╢╘╙┌╘╠║¼╫┼╣╠╢¿╓▄╞┌╡─╨≥┴╨ú¼╜°╨╨▓╜│ñ╬¬╓▄╞┌│ñ╢╚╡─▓ε╖╓╘╦╦πú¼═¿│ú┐╔╥╘╜╧║├╡╪╠ß╚í╓▄╞┌╨┼╧óíú 3.╣²▓ε╖╓ú║┤╙└φ┬█╔╧╢°╤╘ú¼╫π╣╗╢α┤╬╡─▓ε╖╓╘╦╦π┐╔╥╘│Σ╖╓╡╪╠ß╚í╘¡╨≥┴╨╓╨╡─╖╟╞╜╬╚╚╖╢¿╨╘╨┼╧óú╗╡½╙ª╡▒╫ó╥Γ╡─╩╟ú¼▓ε╖╓╘╦╦π╡─╜╫╩²▓ó▓╗╩╟╘╜╢α╘╜║├íú╥≥╬¬▓ε╖╓╘╦╦π╩╟╥╗╓╓╢╘╨┼╧ó╡─╠ß╚ííó╝╙╣ñ╣²│╠ú¼├┐┤╬▓ε╖╓╢╝╗ß╙╨╨┼╧ó╡─╦≡╩ºú╗╘┌╩╡╝╩╙ª╙├╓╨▓ε╖╓╘╦╦π╡─╜╫╩²╡├╩╩╡▒ú¼╙ª╡▒▒▄├Γ╣²╢╚▓ε╖╓╡─╧╓╧≤íú

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┤┤╨┬╛½╔±íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║▓ε╖╓╞╜╬╚╡─╙┼╚▒╡πú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╥╘╦µ╗·╙╬╢»─ú╨═╬¬└²ú¼╟δ═¼╤º├╟╦╝┐╝╦µ╗·╙╬╢»─ú╨═╩╟╖±╬¬╞╜╬╚╩▒╝Σ╨≥┴╨─ú╨═ú¼╚τ╣√▓╗╩╟╞Σ╞┌═√╙δ╖╜▓ε╖╓▒≡╘⌡├┤▒Σ╗»ú¼╥╘╝░░╤╦µ╗·╙╬╢»─ú╨═╜°╨╨╣²▓ε╖╓║≤╗ß┤°└┤──╨⌐╙░╧∞ú┐ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘╬▐╝╛╜┌╨º╙ª╡─╖╟╞╜╬╚╨≥┴╨╞╜╬╚╗»╡─▓ε╖╓╖╜╖¿╡─╤í╘±╨Φ╥¬═¿╣²╢α╫÷┴╖╧░╣«╣╠íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ARIMA─ú╨═ | ┐╬┤╬ | ╡┌16╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 1 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒ARIMA─ú╨═╡─╢¿╥σú¼╗ß└√╙├ARIMA─ú╨═╢╘╖╟╞╜╬╚╨≥┴╨╜¿─ú | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ARMA▓╬╩²╛╪╣└╝╞ú¼╩╩╙ª╨╘╝∞╤Θ ─╤╡πú║ ARMA▓╬╩²╛╪╣└╝╞ | ||

╜╠╤º─┌╚▌ | ╥╗íóARIMA─ú╨═╡─╜ß╣╣

╢■íóARIMA─ú╨═╡─╨╘╓╩ ╞╜╬╚╨╘ú║ ARIMA(p,d,q)─ú╨═╣▓╙╨p+d╕÷╠╪╒≈╕∙ú¼╞Σ╓╨p╕÷╘┌╡Ñ╬╗╘▓─┌ú¼d╕÷╘┌╡Ñ╬╗╘▓╔╧íú╦∙╥╘╡▒ ╖╜▓ε╞δ╨╘ú║ ╥╘ARIMA(0,1,0ú⌐╬¬└²╦╡├≈íú ╚²íóARIMA─ú╨═╜¿─ú

╦─íóARIMA─ú╨═╘ñ▓Γ

╬σíó╩Φ╧╡╩²─ú╨═ ARIMA(p,d,q)─ú╨═╩╟╓╕d╜╫▓ε╖╓║≤╫╘╧α╣╪╫ε╕▀╜╫╩²╬¬pú¼╥╞╢»╞╜╛∙╫ε╕▀╜╫╩²╬¬q╡──ú╨═ú¼═¿│ú╦ⁿ░ⁿ║¼p+q╕÷╢└┴ó╡─╬┤╓¬╧╡╩²ú¼╚τ╣√╕├─ú╨═╓╨╙╨▓┐╖╓╫╘╧α╣╪╧╡╩²╗≥▓┐╖╓╥╞╢»╞╜╗¼╧╡╩²╬¬┴πú¼╝┤╘¡─ú╨═╓╨╙╨▓┐╖╓╧╡╩²╩í╚▒┴╦ú¼─╟├┤╕├─ú╨═│╞╬¬╩Φ╧╡╩²─ú╨═íú

| ||

┐╬│╠╦╝╒■ | ╜▓╩┌▒╛╒┬─┌╚▌╙ª╓╪╡π╜ß║╧╬╥╣·╡─║Ω╣█╛¡╝├║═╔τ╗ß╩²╛▌íó╞≤╥╡╛¡╙¬╣▄└φ╩²╛▌╜▓╩┌╩▒╝Σ╨≥ ┴╨ARIMA─ú╨═íú╙╚╞Σ╩╟╥¬╟≤╤º╔·╤í╘±╖┤╙│╓╨╣·╠╪╔½╔τ╗ß╓≈╥σ╜¿╔Φ│╔╛═╡─╩²╛▌╜°╨╨╖╓ ╬÷íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║ARIMA─ú╨═╙δARMA─ú╨═╓«╝Σ╡─┴¬╧╡╩╟╩▓├┤ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P165-169╥│╡┌2-5╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ▒╛╜┌╩╟┤╙┤ª└φ╞╜╬╚╗»╩²╛▌╡╜┤ª└φ╖╟╞╜╬╚╩²╛▌╡─╣²╢╔ú¼╢╘╙┌╒Γ┴╜└α╩²╛▌╓«╝Σ╚τ║╬╫¬╗╗ú¼╦√├╟╡─┴¬╧╡╙ª╕├▓√╩÷╟σ│■íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

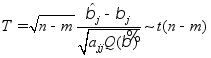

╓¬╩╢╡Ñ╘¬├√│╞ | ╥≥╦╪╖╓╜Γ└φ┬█ | ┐╬┤╬ | ╡┌17╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╥≥╦╪╖╓╜Γ─ú╨═╡─╤í╘±ú¼╒╞╬╒╝╛╜┌╓╕╩²╡─╝╞╦π | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║╥≥╦╪╖╓╜Γ─ú╨═ú¼╟≈╩╞╨º╙ª║═╝╛╜┌╨º╙ª╡─╠ß╚í ─╤╡πú║ X11╝╛╜┌╡≈╜┌─ú╨═ | ||

╜╠╤º─┌╚▌ | 1ú« ╥≥╦╪╖╓╜Γ└φ┬█ 2ú« ╥≥╦╪╖╓╜Γ─ú╨═ 2.1 ╥≥╦╪╖╓╜Γ─ú╨═╡─╤í╘± 2.2 ╟≈╩╞╨º╙ª╡─╠ß╚í 2.3 ╝╛╜┌╨º╙ª╡─╠ß╚í ╥╗íó╝╙╖¿─ú╨═╓╨╝╛╜┌╓╕╩²╡─╣╣╘∞ ╢■íó│╦╖¿─ú╨═╓╨╝╛╜┌╓╕╩²╡─╣╣╘∞ 2.4 X11╝╛╜┌╡≈╜┌─ú╨═ ╥╗íóHenderson╝╙╚¿╥╞╢»╞╜╛∙ ╢■íóMusgrave╖╟╢╘│╞╥╞╢»╞╜╛∙ | ||

┐╬│╠╦╝╒■ | ╜▓╩┌▒╛╒┬─┌╚▌╙ª╓╪╡π╜ß║╧╬╥╣·╡─║Ω╣█╛¡╝├║═╔τ╗ß╩²╛▌íó╞≤╥╡╛¡╙¬╣▄└φ╩²╛▌╜▓╩┌╩▒╝Σ╨≥┴╨ ╥≥╦╪╖╓╜Γ╖╜╖¿íú╙╚╞Σ╩╟╥¬╟≤╤º╔·╤í╘±╖┤╙│╓╨╣·╠╪╔½╔τ╗ß╓≈╥σ╜¿╔Φ│╔╛═╡─╩²╛▌╜°╨╨╖╓╬÷íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║│╦╗²╝╛╜┌─ú╨═╡─╩²╛▌╚τ║╬╖╓╜Γú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P213╥│╡┌1-2╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘╙┌│╦╗²╝╛╜┌─ú╨═╓╨╩²╛▌╡─╖╓╜Γú¼╤º╔·╥╗╩▒─╤╥╘╜╙╩▄ú¼╙ª╕¿╥╘╩╡└²╧Ω╧╕╖╓╬÷ | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╓╕╩²╞╜╗¼╘ñ▓Γ─ú╨═ | ┐╬┤╬ | ╡┌18╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╗ß└√╙├╓╕╩²╞╜╗¼╖╜╖¿╜°╨╨╨≥┴╨╘ñ▓Γ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║╝≥╡Ñ╓╕╩²╞╜╗¼ú¼Holt┴╜▓╬╩²╓╕╩²╞╜╗¼ ─╤╡πú║ Holt-Winters╚²▓╬╩²╓╕╩²╞╜╗¼ | ||

╜╠╤º─┌╚▌ | ╥╗íó╝≥╡Ñ╓╕╩²╞╜╗¼ ╝≥╡Ñ╓╕╩²╞╜╗¼─ú╨═

╝≥╡Ñ╓╕╩²╞╜╗¼╖╜╖¿╡─╔Φ╝╞╝╚┐╝┬╟╡╜┴╦╩▒╝Σ╝Σ╕⌠╡─╙░╧∞ú¼╙╓▓╗╙░╧∞╘ñ▓Γ╓╡╡─╬▐╞½╨╘íú╦∙╥╘╦ⁿ╩╟╥╗╓╓╝≥╡Ñ║├╙├╡─╬▐╟≈╩╞íó╬▐╝╛╜┌╨º╙ª╨≥┴╨╡─╘ñ▓Γ╖╜╖¿íú ╢■íóHolt┴╜▓╬╩²╓╕╩²╞╜╗¼ Holt┴╜▓╬╩²╓╕╩²╞╜╗¼╛═╩╟╖╓▒≡╩╣╙├╝≥╡Ñ╓╕╩²╞╜╗¼╡─╖╜╖¿ú¼╜ß║╧╨≥┴╨╡─╫ε╨┬╣█▓∞╓╡ú¼▓╗╢╧╨▐╘╚╜╪╛αa(t)║═╨▒┬╩╧εb(t)ú¼╡▌═╞╣½╩╜╚τ╧┬

╚²íóHolt-Winters╚²▓╬╩²╓╕╩²╞╜╗¼ 1.╝╙╖¿─ú╨═ ╝╛╜┌╝╙╖¿─ú╨═╡─╥╗░π▒φ┤∩

2.│╦╖¿─ú╨═ ╝╛╜┌│╦╖¿─ú╨═╡─╥╗░π▒φ┤∩

| ||

┐╬│╠╦╝╒■ | ╜▓╩┌▒╛╒┬─┌╚▌╙ª╓╪╡π╜ß║╧╬╥╣·╡─║Ω╣█╛¡╝├║═╔τ╗ß╩²╛▌íó╞≤╥╡╛¡╙¬╣▄└φ╩²╛▌╜▓╩┌╩▒╝Σ╨≥┴╨ ╓╕╩²╞╜╗¼╖╜╖¿íú╙╚╞Σ╩╟╥¬╟≤╤º╔·╤í╘±╖┤╙│╓╨╣·╠╪╔½╔τ╗ß╓≈╥σ╜¿╔Φ│╔╛═╡─╩²╛▌╜°╨╨╖╓╬÷íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╝╛╜┌╝╙╖¿─ú╨═║═╝╛╜┌│╦╖¿─ú╨═╡─╡╚╝█▒φ┤∩╩╜ú┐

| ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P214╥│╡┌3-5╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | Holt-Winters╚²▓╬╩²╓╕╩²╞╜╗¼╖╜╖¿╧α╢╘▒╚╜╧╕┤╘╙ú¼╜±║≤┐╔╥╘╝≥╗»┤╦▓┐╖╓╡─╜▓╜Γíú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ARIMA╝╙╖¿║═│╦╖¿─ú╨═ | ┐╬┤╬ | ╡┌19╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒ARIMA╝╙╖¿║═│╦╖¿─ú╨═ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ARIMA╝╙╖¿─ú╨═ú¼ARIMA│╦╖¿─ú╨═ ─╤╡πú║ ARIMA│╦╖¿─ú╨═ | ||

╜╠╤º─┌╚▌ | ╥╗íóARIMA╝╙╖¿─ú╨═ ╝╛╜┌╝╙╖¿─ú╨═╩╟╓╕╨≥┴╨╓╨╡─╝╛╜┌╨º╙ª║═╞Σ╦ⁿ╨º╙ª╓«╝Σ╩╟╝╙╖¿╣╪╧╡

╝≥╡Ñ╝╛╜┌─ú╨══¿╣²╝≥╡Ñ╡─╟≈╩╞▓ε╖╓íó╝╛╜┌▓ε╖╓╓«║≤╨≥┴╨╝┤┐╔╫¬╗»╬¬╞╜╬╚íú ╢■íóARIMA│╦╖¿─ú╨═ ╩╣╙├│í║╧ ╨≥┴╨╡─╝╛╜┌╨º╙ªíó│ñ╞┌╟≈╩╞╨º╙ª║═╦µ╗·▓¿╢»╓«╝Σ╙╨╫┼╕┤╘╙╡╪╧α╗Ñ╣╪┴¬╨╘ú¼╝≥╡Ñ╡─╝╛╜┌╝╙╖¿─ú╨═▓╗─▄│Σ╖╓╡╪╠ß╚í╞Σ╓╨╡─╧α╣╪╣╪╧╡ ╣╣╘∞╘¡└φ ╢╠╞┌╧α╣╪╨╘╙├╡═╜╫ARMA(p,q)─ú╨═╠ß╚í ╝╛╜┌╧α╣╪╨╘╙├╥╘╓▄╞┌▓╜│ñS╬¬╡Ñ╬╗╡─ARMA(P,Q)─ú╨═╠ß╚í ╝┘╔Φ╢╠╞┌╧α╣╪║═╝╛╜┌╨º╙ª╓«╝Σ╛▀╙╨│╦╗²╣╪╧╡ú¼─ú╨═╜ß╣╣╚τ╧┬

| ||

┐╬│╠╦╝╒■ | ╜▓╩┌▒╛╒┬─┌╚▌╙ª╓╪╡π╜ß║╧╬╥╣·╡─║Ω╣█╛¡╝├║═╔τ╗ß╩²╛▌íó╞≤╥╡╛¡╙¬╣▄└φ╩²╛▌╜▓╩┌╩▒╝Σ╨≥┴╨ARIMA╜¿─úíú╙╚╞Σ╩╟╥¬╟≤╤º╔·╤í╘±╖┤╙│╓╨╣·╠╪╔½╔τ╗ß╓≈╥σ╜¿╔Φ│╔╛═╡─╩²╛▌╜°╨╨╖╓╬÷íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P215-216╥│╡┌7-9╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╝╛╜┌╨╘─ú╨═╡─ACF PACF╡─╟≤╜Γ╩╟╜¿┴ó╘┌ARMA─ú╨═╡─ACF PACF╥╤╓¬╣½╩╜╡─╗∙┤í╔╧╡─ú¼╥¬╫ó╥Γ▓√╩÷╬¬║╬─▄╙╨╧╓╙╨╡─╣½╩╜╜°╨╨╝╞╦πíú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ARIMAX─ú╨═ú¼╕╔╘ñ╖╓╬÷ | ┐╬┤╬ | ╡┌20╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒ARIMAX─ú╨═ú¼└φ╜Γ╕╔╘ñ╖╓╬÷─ú╨═ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ARIMAX─ú╨═ú¼╕╔╘ñ╖╓╬÷─ú╨═ ─╤╡πú║ ARIMAX─ú╨═╡─╜¿─úú¼╕╔╘ñ╖╓╬÷─ú╨═ | ||

╜╠╤º─┌╚▌ | ╥╗íó┤½╡▌║»╩²─ú╨═ �������� 1976─Ωú¼Box║═Jenkins▓╔╙├┤°╩Σ╚δ▒Σ┴┐╡─ARIMA─ú╨═╬¬╞╜╬╚╢α╘¬╨≥┴╨╜¿─úíú╦√├╟╜¿┴ó╡─╒Γ╕÷─ú╨═╝≥╝╟╬¬ARIMAX─ú╨═íú╥≥╬¬╕├─ú╨═╥²╚δ┴╦╫╘╗╪╣Θ╧╡╩²╢α╧ε╩╜║═╥╞╢»╞╜╛∙╢α╧ε╩╜╜ß╣╣ú¼╦∙╥╘╥▓│╞╬¬┤½╡▌║»╩²─ú╨═íú �������� ARIMAX─ú╨═╜ß╣╣

╢■íó╕╔╘ñ╖╓╬÷─ú╨═ ╕╔╘ñ╖╓╬÷╡─╢¿╥σú║ ╩▒╝Σ╨≥┴╨│ú│ú╩▄╡╜─│╨⌐═Γ▓┐╩┬╝■╡─╙░╧∞ú¼╓ε╚τú║╝┘╞┌ú¼░╒╣ñú¼┤┘╧·ú¼╗≥╒▀╒■▓▀╡─╕─▒Σ╡╚íú╬╥├╟│╞╒Γ╨⌐═Γ▓┐╩┬╝■╬¬í░╕╔╘ñí▒íú╞└╣└═Γ▓┐╩┬╝■╢╘╨≥┴╨▓·╔·╡─╙░╧∞╡─╖╓╬÷ú¼│╞╬¬╕╔╘ñ╖╓╬÷ú¿intervention analysisú⌐íú ╕╔╘ñ╖╓╬÷╡─▓·╔·▒│╛░ú║ ╫ε╘τ╡─╕╔╘ñ╖╓╬÷╩╟1975─ΩBox║═╡≤╜⌡σ╛ú¿Tiaoú⌐╢╘╝╙╓▌63║┼╖¿┴ε╩╟╖±╙╨╨º╥╓╓╞┴╦╝╙╓▌┐╒╞°╬█╚╛╬╩╠Γ╡─╤╨╛┐íú╦√├╟╩╫┤╬╜½╕╔╘ñ╩┬╝■╥╘╨Θ─Γ▒Σ┴┐╡─╖╜╩╜╜°╨╨▒Ω╫óú¼╚╗║≤░╤╨Θ─Γ▒Σ┴┐╫≈╬¬╩Σ╚δ▒Σ┴┐╥²╚δ╨≥┴╨╖╓╬÷ú¼╣╣╜¿ARIMAX─ú╨═íú ╕╔╘ñ╖╓╬÷╡─╩╡╓╩ú║ ╦∙╬╜╕╔╘ñ─ú╨═╩╡╝╩╔╧╩╟┤°╨Θ─Γ▒Σ┴┐╗╪╣Θ╡─ARIMAX─ú╨═ú¼╦∙╥╘╕╔╘ñ─ú╨═╩╡╓╩╔╧╛═╩╟ARIMAX─ú╨═╡─╥╗╓╓╠╪└²íú ╕╔╘ñ─ú╨═╩╟╜°╨╨╒■▓▀╨º╣√╞└╣└╗≥╖╓╬÷╠╪╩Γ╩┬╝■╙░╧∞╡─╙╨╙├─ú╨═íú╢°╕╔╘ñ─ú╨═╡─╣╪╝ⁿ╩╟╜½╕╔╘ñ╩┬╝■╥╘╨Θ─Γ▒Σ┴┐╡─╨╬╩╜╥²╚δ╧∞╙ª╨≥┴╨╖╓╬÷íú | ||

┐╬│╠╦╝╒■ | ╕╔╘ñ╖╓╬÷─ú╨═╩╟╗¬╚╦═│╝╞╤º╝╥╡≤╜⌡σ╛╜╠╩┌╩╫┤╬╠ß│÷ú¼═¿╣²┤╦╓¬╩╢╡π╥²╡╝╤º╔·╝ñ╖ó░«╣·╟Θ╗│ú¼╩≈┴ó╤º╔·╬¬╛¡╝├╔τ╗ß╖ó╒╣╫÷╣▒╧╫╡─╘≡╚╬╕╨ú¼╚╧╩╢╡╜┤≤╤º╔·╝τ░≥╔╧│╨╡ú╡─└·╩╖╘≡╚╬íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╕╔╘ñ╖╓╬÷▓·╔·╡─▒│╛░ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ▓Θ╒╥2010─Ω╔╧║ú╩└▓⌐╗ß╞┌╝Σ═Γ╣·╙╬┐═╩²╛▌ú¼╘╦╙├╕╔╘ñ╖╓╬÷╖╓╬÷╔╧║ú╩└▓⌐╗ß╟░║≤═Γ╣·╙╬┐═╩²┴┐╡─▒Σ╗»íú | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╕╔╘ñ╖╓╬÷╘┌┬├╙╬íó╦«╬─╡╚╩²╛▌╖╓╬÷╓╨╙╨╣π╖║╡─╙ª╙├ú¼╜±║≤┐╔╥╘▓╝╓├╥╗╨⌐╧α╣╪╡─┐╬│╠╔Φ╝╞╠Γ╕°╤º╔·┐╬║≤┴╖╧░íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╬▒╗╪╣Θú¼╨¡╒√─ú╨═ | ┐╬┤╬ | ╡┌21╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | └φ╜Γ╬▒╗╪╣Θ▓·╔·╡─╘¡╥≥ú¼╨¡╒√─ú╨═▓·╔·╡─▒│╛░ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ └φ╜Γ╬▒╗╪╣Θ▓·╔·╡─╘¡╥≥ú¼╗ß╜¿┴ó╨¡╒√─ú╨═ ─╤╡πú║ ╜¿┴ó╨¡╒√─ú╨═ | ||

╜╠╤º─┌╚▌ | 1ú« ╬▒╗╪╣Θ 2ú« ╨¡╒√─ú╨═ 2.1╡Ñ╒√╙δ╨¡╒√ ╥╗íó╡Ñ╒√╡─╕┼─ε ╢■íó╡Ñ╒√╨≥┴╨╡─╨╘╓╩ ╚²íó╨¡╒√╡─╕┼─ε 2.2╨¡╒√─ú╨═ ╥╗íó╝┘╔Φ╠⌡╝■ ╢■íóEG╝∞╤Θ ╚²íó╨¡╒√╜¿─ú 2.3╬≤▓ε╨▐╒²─ú╨═ | ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·▒τ╓ñ╦╝╬¼─▄┴ªíú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║╘∞│╔╬▒╗╪╣Θ╡─╘¡╥≥╩╟╩▓├┤ú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P252-253╥│╡┌3-4╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╨¡╒√└φ┬█╩╟╩▒╝Σ╨≥┴╨╖╓╬÷▒╚╜╧─╤╥▓╩╟╖╟│ú╓≈┴≈║═╟░╤╪╡─═│╝╞╬╩╠Γú¼╒Γ▓┐╖╓─┌╚▌╨Φ╥¬═¼╤º├╟┐╬║≤╢α┐┤▓╬┐╝╬─╧╫ú¼╥²╡╝═¼╤º├╟┴╦╨¡╒√└φ┬█╘┌╝╞┴┐╛¡╝├╖╜├µ╡─╣·╝╩╟░╤╪íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | Granger╥≥╣√╝∞╤Θ | ┐╬┤╬ | ╡┌22╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬R╠╓┬█┐╬í⌡╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | └φ╜Γ╩▓├┤╩╟╥≥╣√╝∞╤Θú¼╥≥╣√╣╪╧╡╙δ╧α╣╪╣╪╧╡╙╨║╬┴¬╧╡╙δ╟°▒≡ú┐ | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ └φ╜ΓGranger╥≥╣√╣╪╧╡╢¿╥σú¼╗ß╜°╨╨Granger╥≥╣√╝∞╤Θ ─╤╡πú║ Granger╥≥╣√╝∞╤Θ▓┘╫≈┴≈│╠ | ||

╜╠╤º─┌╚▌ | ╥╗íóGranger╥≥╣√╣╪╧╡╢¿╥σ ╝┘╔ΦX║═Y╩╟┐φ╞╜╬╚╨≥┴╨ú¼╝╟

╘≥╨≥┴╨ú°╩╟╨≥┴╨ú∙╡─Granger╘¡╥≥ú¼╡▒╟╥╜÷╡▒ú∙╡─╫ε╙┼╧▀╨╘╘ñ▓Γ║»╩²╩╣╡├╧┬╩╜│╔┴óú║

╢■íóGranger╥≥╣√╝∞╤Θ ╝┘╔Φ╠⌡╝■ú║Granger╥≥╣√╝∞╤Θ╚╧╬¬╛°┤≤╢α╩²╩▒╝Σ╨≥┴╨╡─╔·│╔╣²│╠╩╟╧α╗Ñ╢└┴ó╡─ú¼╦∙╥╘╘¡╝┘╔Φ╩╟╨≥┴╨ú°▓╗╩╟╨≥┴╨ú∙╡─Granger╘¡╥≥ú¼▒╕╘±╝┘╔Φ╩╟╨≥┴╨ú°╩╟╨≥┴╨ú∙╡─Granger╘¡╥≥íú ╝∞╤Θ═│╝╞┴┐ú║ ╚²íóGranger╥≥╣√╝∞╤Θ╡─╬╩╠Γú║Granger╥≥╣√╝∞╤Θ╝┤╩╣╧╘╓°╛▄╛°╘¡╝┘╔Φú¼╥▓▓╗─▄╦╡├≈┴╜╕÷╨≥┴╨╝Σ╛▀╙╨╒µ╒²╡─╥≥╣√╣╪╧╡íúGranger╥≥╣√╝∞╤Θ╡─╣╣╘∞╦╝╧δ╩╟ú║╩╣╧∞╙ª▒Σ┴┐╘ñ▓Γ╛½╢╚╙╨╧╘╓°╠ß╕▀╡─╫╘▒Σ┴┐┐╔╥╘╩╙╫≈╧∞╙ª▒Σ┴┐╡─╥≥íú╒Γ└∩├µ┤µ╘┌╥╗╕÷┬▀╝¡┬⌐╢┤ú║╚τ╣√▒Σ┴┐ú°╩╟▒Σ┴┐ú∙╡─╥≥ú¼─╟├┤╓¬╡└ú°╡─╨┼╧ó╢╘╘ñ▓Γú∙ ╩╟╙╨░∩╓·╡─ú¼╒Γ╕÷╜ß┬█╩╟╢╘╡─íú╡½╖┤╣²└┤╚╧╬¬ú¼╙╨╓·╙┌╘ñ▓Γ╛½╢╚╠ß╕▀╡─▒Σ┴┐╢╝╩╟╧∞╙ª▒Σ┴┐╡─╥≥ú¼╛═▓╗╥╗╢¿╒²╚╖┴╦íú╒Γ╛═╥Γ╬╢╫┼ú¼╘┌╜°╨╨ Granger╥≥╣√╝∞╤Θ╩▒ú¼╝┤╩╣╡├│÷╥≥╣√╣╪╧╡╧╘╓°│╔┴ó╡─╜ß┬█ú¼╥▓╜÷╜÷╩╟╘ñ▓Γ╛½╢╚╠ß╕▀╡─═│╝╞╧╘╓°╨╘┼╨╢╧ú¼▓ó▓╗╥Γ╬╢╫┼┴╜╕÷▒Σ┴┐╓«╝Σ╥╗╢¿┤µ╘┌╒µ╒²╡─╥≥╣√╣╪╧╡íú

| ||

┐╬│╠╦╝╒■ | ┼α╤°╤º╔·┼·┼╨╛½╔±║═┤┤╨┬╛½╔±íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ╜╠╤º╣²│╠╔Φ╝╞ú║PPT╜▓╩┌ ┐╬╠├╗Ñ╢»╠Γ╔Φ╓├ú║Granger╥≥╣√╝∞╤Θ╙┼╚▒╡πú┐ | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╟δ▓Θ╘─╬─╧╫╩▒╝Σ╨≥┴╨╖╓╬÷└∩├µ╡─╥≥╣√╝∞╤Θ╙╨──╨⌐╖╜╖¿ú¼╕≈╫╘╡─╩╩╙├╖╢╬ºú┐ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╥≥╣√╝∞╤Θ╘┌═│╝╞╖╓╬÷└∩├µ╩╟▒╚╜╧─╤╥▓╩╟╖╟│ú╓≈┴≈║═╟░╤╪╡─═│╝╞╬╩╠Γú¼╒Γ▓┐╖╓─┌╚▌╨Φ╥¬═¼╤º├╟┐╬║≤╢α┐┤▓╬┐╝╬─╧╫ú¼╥²╡╝═¼╤º├╟┴╦╜Γ╥≥╣√╝∞╤Θ╡─╣·╝╩╟░╤╪íú | ||

▒╕╫ó |

| ||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | R╡─╗∙┤í▓┘╫≈║═╩²╛▌╡╝╚δ | ┐╬┤╬ | ╡┌23╜▓ | ||||||||

╩┌┐╬└α╨═ | └φ┬█┐╬í⌡╠╓┬█┐╬R╩╡╤Θ┐╬í⌡╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 | ||||||||

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╒╞╬╒R╡─╗∙┤í▓┘╫≈ú¼░ⁿ└¿╣ñ╫≈┬╖╛╢╡─╔Φ╓├ú¼│╠╨≥░ⁿ╡─╧┬╘╪íó╡≈╙├ú¼╩▒╝Σ╨≥┴╨╩²╛▌╡─╔·│╔╡╚íú╗╣╥¬╩∞┴╖═Γ▓┐╩²╛▌╫Θ╓»╡╜R╢╘╧≤╡─▓┘╫≈ú¼─▄╣╗═¿╣²╡≈╙├R╡─╧╡═│║»╩²╩╡╧╓╝≥╡Ñ│╠╨≥╔Φ╝╞ú¼╒╞╬╒╙├╗º╫╘╢¿╥σ║»╩²║═│╠╨≥┴≈│╠┐╪╓╞╝╝╟╔íú | ||||||||||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╩∞┴╖R╡─░▓╫░╙δ╗∙▒╛▓┘╫≈ ─╤╡πú║ ╡≈╙├╩²╛▌ | ||||||||||

╜╠╤º─┌╚▌ | ú¿1ú⌐╔╧╗·┴╖╧░┐╬▒╛│╠╨≥┤·┬δú¼╩∞╧ñR╚δ├┼▒╪▒╕╓¬╩╢ú╗ ú¿2ú⌐╔╧╗·┴╖╧░╓▒╜╙┬╝╚δ╩▒╝Σ╨≥┴╨╩²╛▌íó╡╝╚δ═Γ▓┐╩²╛▌║═▒ú┤µ╩²╛▌ú¼╩∞╧ñR╙∩╤╘│╠╨≥╔Φ╝╞╗∙┤í╡─╔╧╗·▓┘╫≈ú╗ ú¿3ú⌐░┤╥¬╟≤═Ω│╔╧┬├µ╩╡╤Θ╠Γú¼▓ó╫½╨┤╩╡╤Θ▒¿╕µú║╓▒╜╙╔·│╔╩▒╝Σ╨≥┴╨╩²╛▌íó═Γ▓┐╩²╛▌╬─╝■╫¬╗╗║═┤ª└φíú | ||||||||||

┐╬│╠╦╝╒■ | ╥²╡╝╤º╔·╩≈┴ó╟┐┴╥╡─░«╣·╚╚╟Θ║═┤┤╨┬╥Γ╩╢ú¼═¼╩▒╥²╡╝╤º╔·╩≈┴ó┤┤╨┬╛½╔±íó╤°│╔╓╒╔φ╤º╧░╡─╧░╣▀ú¼╝ñ╖ó╤º╔·╙¡─╤╢°╔╧íó╙└┼╩┐╞╤º╕▀╖σ╡─╩▒┤·╛½╔±íú | ||||||||||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ú¿1ú⌐▓╔╙├╓▒╜╙┬╝╚δ╡─╖╜╩╜ú¼╘┌R╙∩╤╘╓╨╔·│╔╥╘╧┬╩▒╝Σ╨≥┴╨╩²╛▌ú¿╥¬╟≤╙├╨╨╩Σ╚δ║═┴╨╩Σ╚δú⌐íú

ú¿2ú⌐╜½╕╜┬╝1╡─╩²╛▌ú¿1884─Ω-1939─Ω╙ó╕±└╝║══■╢√╩┐╨í┬≤╞╜╛∙─╢▓·┴┐╨≥┴╨ú⌐╥╘┤°╖╓╕⌠╖√╡─╬─▒╛╬─╝■╢┴╚δ╡╜R╓╨▓ó┤µ╬¬╩²╛▌┐≥x.╘┘╩╣╙├subset║»╩²╡├╡╜╘¡╩²╛▌╬─╝■╡─╫╙╝»íú | ||||||||||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P134╥│╡┌3-4╠Γ░╤▒φ╕±└∩├µ╡─╩²╛▌╙├R╚φ╝■╡╝╚δ║═▒ú┤µíú | ||||||||||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘R╚φ╝■╡─▓┘╫≈╨Φ╥¬═¼╤º├╟┐╬║≤╝╙╟┐╔╧╗·╩╡╝∙íú | ||||||||||

▒╕╫ó |

| ||||||||||

╖╓┐╬╩▒╜╠░╕

╓¬╩╢╡Ñ╘¬├√│╞ | ╞╜╬╚╩▒╝Σ╨≥┴╨╖╓╬÷╔╧╗·╩╡╤Θ | ┐╬┤╬ | ╡┌24╜▓ |

╩┌┐╬└α╨═ | └φ┬█┐╬í⌡╠╓┬█┐╬£������╩╡╤Θ┐╬R╧░╠Γ┐╬í⌡╞Σ╦√í⌡ | ╤º╩▒ | 2 |

┐╬│╠─┐▒Ω╙δ╥¬╟≤ | ╩∞┴╖╒╞╬╒╞╜╬╚╩▒╝Σ╨≥┴╨╡─╜¿─ú▓╜╓Φú¼╒²╚╖╩╣╙├╜¿─ú╡─╖╜╖¿╨╘╣ñ╛▀ú¼╛í┐╔─▄╢α╡─╠ß╚í╞╜╬╚╩▒╝Σ╨≥┴╨╡─╙╨╙├╨┼╧óíú | ||

▒╛╡Ñ╘¬╓╪╡π ╙δ─╤╡π─┌╚▌ | ╓╪╡πú║ ╫█║╧└√╙├╞╜╬╚╨≥┴╨╖╓╬÷╖╜╖¿─Γ║╧╩²╛▌ ─╤╡πú║ ╚τ║╬╕∙╛▌╩²╛▌╠╪╒≈╤í╘±║╧╩╩╡─╞╜╬╚╨≥┴╨╖╓╬÷╖╜╖¿─Γ║╧╩²╛▌ | ||

╜╠╤º─┌╚▌ | ú¿1ú⌐╔╧╗·┴╖╧░┐╬▒╛│╠╨≥┤·┬δú¼╩∞┴╖╒╞╬╒ARMA─ú╨═╡─╨╘╓╩íó╞╜╬╚╨≥┴╨╜¿─ú▓╜╓Φíó╨≥┴╨╘ñ▓Γ╡─╔╧╗·▓┘╫≈ú╗ ú¿2ú⌐░┤╥¬╟≤═Ω│╔╧┬├µ╩╡╤Θ╠Γú¼▓ó╫½╨┤╩╡╤Θ▒¿╕µú║╞╜╬╚╩▒╝Σ╨≥┴╨╖╓╬÷íú | ||

┐╬│╠╦╝╒■ | ╥²╡╝╤º╔·╩≈┴ó╟┐┴╥╡─░«╣·╚╚╟Θ║═┤┤╨┬╥Γ╩╢ú¼═¼╩▒╥²╡╝╤º╔·╩≈┴ó┤┤╨┬╛½╔±íó╤°│╔╓╒╔φ╤º╧░╡─╧░╣▀ú¼╝ñ╖ó╤º╔·╙¡─╤╢°╔╧íó╙└┼╩┐╞╤º╕▀╖σ╡─╩▒┤·╛½╔±íú | ||

╜╠╤º╣²│╠╔Φ╝╞ú║ ╜╠╤º╖╜╖¿╝░╩╓╢╬íó┐╬╠├╗Ñ╢»╠Γ╔Φ╓├íó╜╠╤º╕─╕∩┤δ╩⌐╡╚ | ú¿1ú⌐╤í╘±║╧╩╩╡──ú╨═─Γ║╧1950-2008─Ω╬╥╣·╙╩┬╖╝░┼⌐┤σ═╢╡▌╧▀┬╖├┐─Ω╨┬╘÷└∩│╠╩²╨≥┴╨ú¼╚╖╢¿╞Σ┐┌╛╢▓ó╝∞╤Θ─Γ║╧─ú╨═╡─╧╘╓°╨╘║═─Γ║╧─ú╨═▓╬╩²╡─╧╘╓°╨╘ú╗ ú¿2ú⌐╤í╘±║╧╩╩╡─ARMA─ú╨═─Γ║╧├└╣·┐╞┬▐└¡╢α╓▌─│╥╗╝╙╙═╒╛┴¼╨°57╠∞╡─OVERSHORT╨≥┴╨ú¼╚╖╢¿╞Σ┐┌╛╢▓ó╝∞╤Θ─Γ║╧─ú╨═╡─╧╘╓°╨╘ú╗ ú¿3ú⌐╕∙╛▌1950-2008─Ω╡─╣█▓∞╓╡╨≥┴╨╘ñ▓Γ2009-2013─Ω╬╥╣·╙╩┬╖╝░┼⌐┤σ═╢╡▌╧▀┬╖├┐─Ω╨┬╘÷└∩│╠╩²íú | ||

╫≈╥╡╙δ ╦╝┐╝╠Γ╔Φ╓├ | ╜╠▓─P135-136╥│╡┌7-8╠Γ | ||

╤º╧░╨º╣√íó╤º╔·╖┤└ííó╖┤╦╝╕─╜°┤δ╩⌐╡╚ | ╢╘ARMA─ú╨═╡─╢¿╜╫┤µ╘┌╡─╬╩╠Γ╨Φ╥¬╙├▒τ╓ñ╡─╣█╡π┐┤┤²║═╦╝┐╝ú¼═¼╩▒╥▓╨Φ╥¬╢α╔╧╗·╩╡╝∙╠ß╕▀╩▒╝Σ╨≥┴╨╜¿─ú─▄┴ªíú | ||

▒╕╫ó |

| ||